Мы выкладываем расшифровки выступлений ключевых спикеров конференции «Базовый доход: пролог к социальной политике XXI века» в рамках специального проекта группы. Евгений Якушев, исполнительный директор негосударственного пенсионного фонда «САФМАР», рассказал, как работает пенсионная система в России, с какими вызовами сталкивается, и почему заменить пенсии на базовый доход может быть неплохой идеей

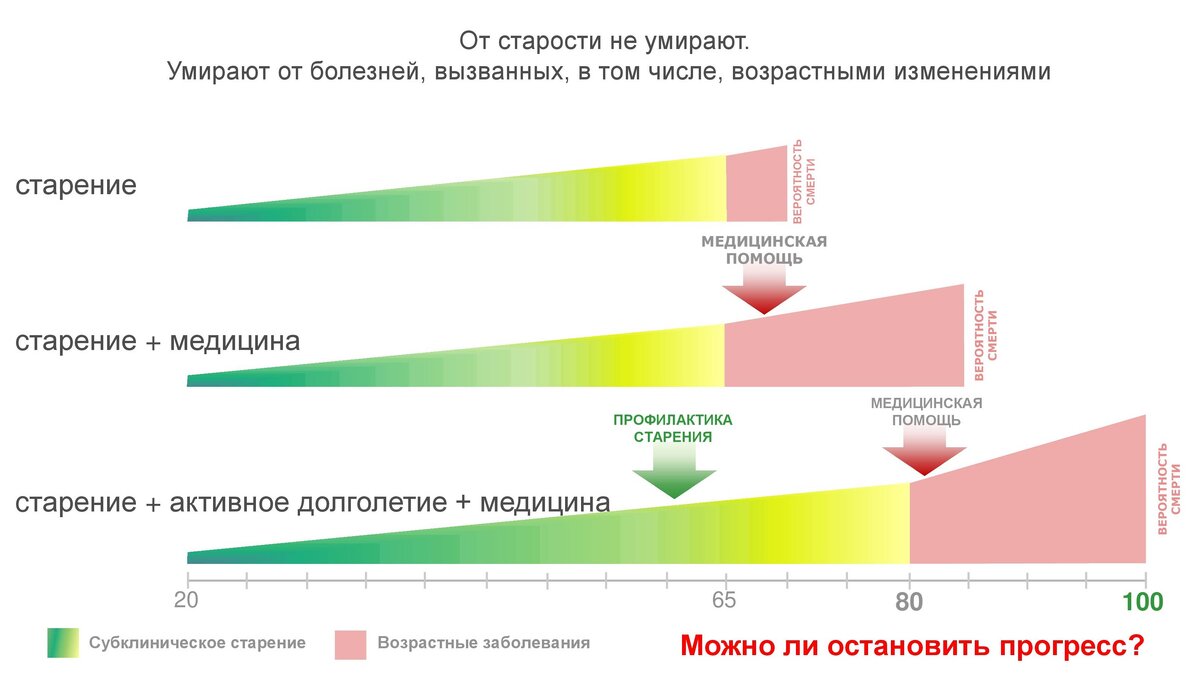

Нынешняя пенсионная система построена по принципу перераспределения средств между поколениями. Ее называют pay as you go, или в переводе «плати, пока идешь». Но, наверное, ее также надо называть «получай, пока живешь». В мире происходит процесс старения населения. Люди не умирают от старости, а умирают от болезней, которые связаны с возрастными изменениями, и с этой точки зрения колоссальное количество ресурсов сейчас вкладывается в поиски лекарств от старения, в изучение механизмов старения, и борьбы с ними.

К чему это приведет? К увеличению продолжительности жизни. Так привело к росту продолжительности жизни изобретение пенициллина и целого ряда лекарств в XX веке. Соответственно, нужно говорить не только об увеличении продолжительности жизни, но и об увеличении продолжительности здоровой жизни. Текущие исследования и инвестиции в этот сектор говорят о том, что очень скоро можно ожидать прорыва. Старение – это основная угроза для пенсионных систем. Именно с этой точки зрения увеличение скорости старения увеличит нагрузку на пенсионную систему.

МЕНЯЮЩИЙСЯ РЫНОК ТРУДА — ВЫЗОВ ДЛЯ СИСТЕМЫ

Риторический вопрос: можно ли остановить прогресс? В этой связи у нас, ко всему прочему, меняется левая половина этой модели pay as you go, то есть меняется рынок труда, исчезают определенные профессии, и развитие технологий автоматизации приводит к сокращению занятости в традиционных отраслях. Одновременно с этим технологические компании зарабатывают уже не на людях, а на технологиях. Выручка компании растет быстрее, чем фонд оплаты труда (ФОТ). С этой точки зрения характер труда и база для пенсионного страхования сильно меняется.

Солидарная пенсионная система как раз сейчас находится под двойной угрозой. С одной стороны, сокращение доходов пенсионной системы вследствие снижения официальной занятости, сокращения базы для страховых взносов. С другой стороны, рост расходов. И единственное параметрическое изменение, которое можно сделать, — это изменить соотношение работающих пенсионеров. Это можно сделать путем увеличения возраста, изменения стажевых характеристик, параметрических измерений.

Это и было сделано. Россия провела параметрическую реформу, изменила пенсионный возраст, и это не является пенсионной реформой, потому что непонятно, что делать дальше. Все угрозы, которые были, сохраняются.

МОДЕЛЬ ПЕНСИОННОЙ СИСТЕМЫ

Пенсионная система у нас состоит, с одной стороны, из страховых взносов, с другой стороны, из трансфертов федерального бюджета. И на сегодняшний день доля федерального бюджета составляет значительную часть доходов пенсионной системы.

Если посмотреть на эти тенденции, то мы видим, что, например, индексация пенсии теперь зависит от возможностей федерального бюджета. И мы имеем практический пример прошлого года, когда индексация не была проведена, а была заменена разовой денежной компенсацией. С этой точки зрения негативные процессы на рынке труда будут снижать долю страховых взносов, поступающих в пенсионную систему, а расходы на выплату пенсий будут расти.

Мы понимаем, что налоговые поступления в федеральный бюджет занимают достаточно высокую долю в расходах пенсионной системы. Если просто посчитать баланс, то без трансфертов, без моратория на накопительную пенсию страховая пенсия составляла бы 7-8 тысяч рублей, если бы все доходы пенсионной системы направлялись на выплату пенсий. И, наоборот, для того чтобы обеспечить текущие выплаты пенсионерам без задействования ресурсов федерального бюджета, тариф должен составлять 34-36% от ФОТ.

Заморозка накопительной пенсии привела к сокращению трансфертов из федерального бюджета, но потом уровень трансфертов возрос. Собственно говоря, мы демонтировали один из элементов многоуровневой пенсионной системы, но это не обеспечило долгосрочного эффекта. В целом, мне кажется, пенсионную систему можно сравнить с некой машинкой. Бисмарк изобрел мощную сильную паровую машину, которая, уверен, долго могла бы работать. Но после этого в этой машинке провели колоссальное количество изменений. Она стала радиоуправляемой, как какая-нибудь Tesla, потом ее отдали в песочницу, а сейчас ее фактически разобрали.

Необходимо также отметить, что коэффициент замещения неодинаков по стране. Коэффициент замещения, который можно посчитать как соотношение заработной платы к пенсии, тоже разный. В этой связи мы видим, что пенсионная система в целом, с одной стороны, для значительно количества людей обеспечивает достаточно высокий доход, с другой стороны, сохраняется проблема неравенства и отсутствия справедливости.

КАК ЗАМЕНИТЬ ПЕНСИИ БАЗОВЫМ ДОХОДОМ

Если считать XIX век изобретением, то в XX веке мы занимались внедрением пенсионной системы, базирующейся на принципах перераспределения средств между поколениями. Вначале XXI века экономисты-пенсионщики договорились, что трехуровневая пенсионная система, строящаяся на перераспределении, накоплении и добровольных пенсионных сбережениях, и диверсифицированная база формирования пенсий — это достаточно правильная концепция. Но мы также помним, что у нас есть социальная пенсия — нулевая колонна, для тех людей, которые не участвовали в первой колонне. По моей оценке, сейчас очень сложно понять, куда же реформировать пенсионную систему, поэтому возможным сценарием является замещение пенсий базовым доходом. Это может быть следующей парадигмой организации пенсионного обеспечения.

На сегодняшний день у нас есть страховые пенсии и социальные пенсии. При этом страховые пенсии на 40% финансируются за счет федерального бюджета, который выплачивает пенсии примерно 15-18 миллионам человек. То есть он является источником. По большому счету, это означает, что у нас пенсионная система перестала быть страховой, и она фактически идет за счет перераспределения других источников налоговых поступлений. В этой связи у нас также у некоторых людей есть накопительные программы, сформированные по третьей колонне.

Я не призываю к введению базового дохода, но модельно можно предположить, что пенсионная система может выглядеть как пенсионное пособие, которое будет финансироваться за счет бюджета.

Мы обеспечим финансирование пенсий за счет перераспределения общих налогов. Тем самым мы решим проблему изменения характера занятости на рынке труда, снижения базы страховых взносов. Кроме прочего, мы снижаем затраты на администрирование учета пенсионных прав и назначение пенсий. Да, остается спорным вопрос, какой должен быть размер этого пенсионного пособия, но, в любом случае, он должен обеспечивать приемлемый уровень жизни. Кроме того, размер базового дохода должен определяться исходя из особенностей и возможностей места жительства, потому что у нас разная экономическая ситуация по регионам. В этом случае, в этой модели получается, что дифференциация пенсионных доходов может быть обеспечена за счет участия в индивидуальных пенсионных программах, организованных на накопительных принципах. В этой связи возникают вопросы, где поставить этот треугольничек. Если это будет пенсионный возраст, то это пенсионное пособие. Если его сдвинуть влево до 18 лет, то эта концепция трансформируется в универсальный базовый доход.

У нас есть фундаментальные проблемы в организации пенсионной системы. Не работают базовые принципы страхования, эквивалентность уплаченных страховых премий и выплат. Мы понимаем, что в рамках пенсионного страхования как части социального страхования осуществляется перераспределение средств от высокооплачиваемых категорий к менее обеспеченным, поэтому понятие «эквивалентность» здесь заменяется на «сопоставимость между уплаченными взносами и выплатами». При этом у нас есть высокое перераспределение налоговых поступлений в бюджет пенсионной системы, и тем самым нарушается взаимосвязь между взносами и пенсиями.

Несмотря на то, что связь между взносами и пенсиями фактически есть, но она как бы уменьшилась, мы продолжаем сохранять затраты на учет поступивших взносов накопленных пенсионных прав, и потом трансформацию их в расчет размера пенсии. И по факту мы имеем плоский слабо дифференцированный размер пенсионных выплат, который в целом решает задачу обеспечения минимального прожиточного минимума. Если посмотреть на размер страховой пенсии без учета фиксированной надбавки, то он почти сопоставим со средним размером социальной пенсии. Пенсия утрачивает страховые принципы, в большей степени зависит от уровня жизни в регионе и возможности для распределения общественных доходов.

Сохранение текущих тенденций, если ничего не менять, приведет к тому, что дифференцированные страховые пенсии трансформируются в пенсионные пособия, основным источником которых будут налоговые поступления. И общественный спор будет об уровне этого пенсионного дохода.

Когда мы начинаем обсуждать базовый доход, все примеряют его к сегодняшним реалиям. Скорее всего, базовый доход будет вводиться не как некий политический компромисс, консенсус в обществе, а он может возникнуть как следующая модель организации пенсионного обеспечения. И если будет принято решение, например, что через 100 лет пенсии будут таким образом организованы, тогда мы получим, с одной стороны, вектор для пенсионной реформы, с другой стороны, обсуждение пенсионного дохода может быть сразу трансформировано в сторону универсального базового дохода, и тогда будут ясны влияние и все аспекты, связанные с внедрением. Они как раз получат некую базу для обсуждения.

В оформлении текста использованы слайды презентации Евгения Якушева

О том, почему почему европейские пенсионеры богаче российских, читайте в нашем эксклюзивном интервью с Евгением.