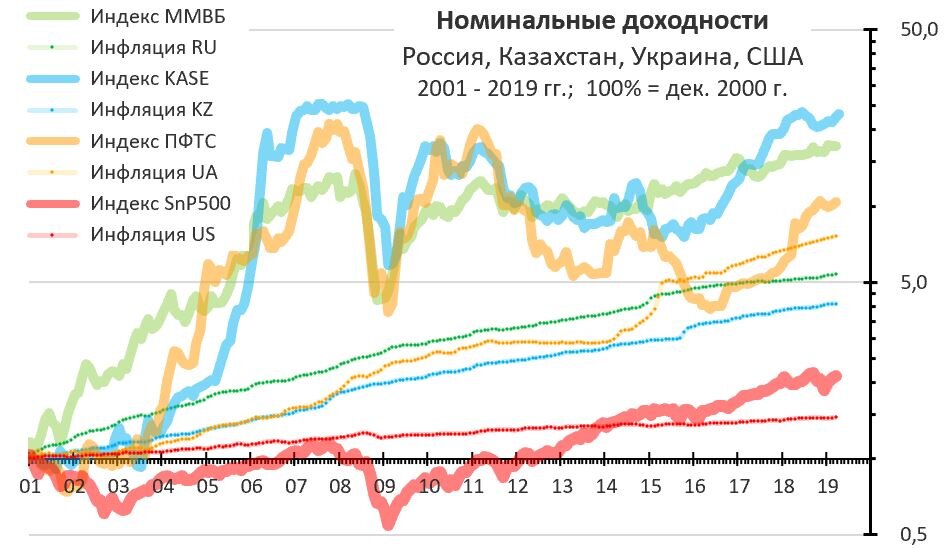

На первой картинке – номинальные доходности фондовых рынков России, Казахстана, Украины и США (жирные графики) в национальных валютах и графики местной инфляции (удорожания потребительской корзины нарастающим итогом) в национальных валютах (точечные графики).

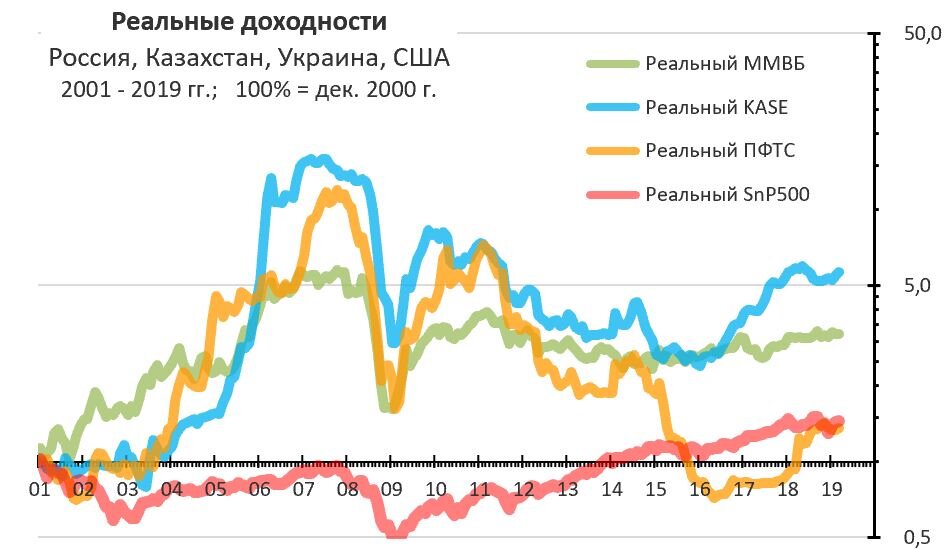

На второй картинке – рассчитанные реальные (с поправкой на местные инфляции) доходности местных фондовых рынков. Т.е. реальное увеличение покупательной способности капиталов инвесторов, вложенных в те или иные рынки акций.

Фондовые индексы во всех случаях приведены без учета дивидендов и их реинвестирования (сожалею, но по Украине и Казахстану данных по индексам полной доходности просто нет, а по России они неполны на данном отрезке времени).

Надо заметить, что по сравнению с предыдущим обзором на эту тему, который я делал пару лет назад, Украина все-таки вылезла из зоны отрицательной реальной доходности вложений в фондовый рынок, и теперь реальная доходность за 18 лет украинских инвесторов находится примерно на уровне реальной доходности за те же 18 лет американских инвесторов. Хотя вряд ли это можно назвать комплиментом. :) Это всего лишь порядка 1,7% годовых в реальном выражении (для сравнения - 6,5% годовых для России; 9,7% годовых для Казахстана)