Традиционно во многих странах апрель – месяц подачи налоговых деклараций. И если обычно практику налоговой отчетности для компаний и физических лиц связывают c традиционными фиатными валютами, с появлением биткоина и других криптовалют все больше внимания обращается и на эту область.

Прежде всего необходимо отметить, что ясности и какого-то единого подхода в вопросе налогообложения криптовалют по-прежнему крайне мало. Разные страны трактуют этот вопрос по-разному: например, в Японии они признаны законным платежным средством; в США, согласно официальной позиции Федеральной налоговой службы (IRS), биткоин считается имуществом, однако суды в разных штатах периодически выносят решения, определяющие «цифровое золото» деньгами, ничем не отличающимися от фиата; в Великобритании криптовалюта имеет статус иностранной валюты и считается частными денежными средствами.

Как обстоят дела в России?

В России, несмотря на отсутствие законодательно закрепленного регулирования криптовалют, они, как предполагалось еще в прошлом году, могли быть признаны «иным имуществом». По крайней мере, такое заявление в прошлом году сделал министр юстиции РФ Александр Коновалов, отметив, что криптовалюты не могут рассматриваться в качестве электронных денег. Поводом послужила ранее возникшая в юридическом сообществе дискуссия о том, можно ли согласно действующему законодательству считать криптовалюту имуществом. В настоящий момент, заявил тогда чиновник, если цифровые деньги не являются имуществом, их хищение не может считаться уголовно наказуемым, потому что объекта преступления как такового нет.

В то же время в российском законопроекте «О цифровых финансовых активах», второе чтение которого может состояться уже в этом месяце, термины «криптовалюта», «токен» и «майнинг» и вовсе отсутствуют. Вместо этого он регулирует цифровые финансовые активы, в том числе цифровые права, а также денежные требования и права по эмиссионным ценным бумагам.

Глава профильного комитета Госдумы Анатолий Аксаков ранее также говорил, что криптовалюты скорее всего будут признаваться новым видом имущественных цифровых прав, однако в марте этого года он же заявил, что «в открытых блокчейнах, таких, как биткоин или эфир, использовать российское право невозможно, поэтому от регулирования деятельности, связанной с ними, законодатели отказались».

Однако отсутствие определенности в этом вопросе не означает, что криптовалюты остаются вне внимания налоговых органов. Так, Федеральная налоговая служба России (ФНС) еще в 2016 году рекомендовала отчитываться о сделках по покупке и продаже криптовалют, посчитав, что они относятся к валютным операциям.

В последние месяцы разъяснений, касающихся порядка уплаты налогов стало появляться больше, но ответов на все вопросы по-прежнему нет. Так, в сентябре 2018 года ФНС заявила, что расчет при помощи криптовалюты является не оплатой товара, а передачей имущества в обмен на приобретенный товар, следовательно, владелец такого имущества обязан уплачивать установленные налоги.

Несколько ранее, в июне 2018 года, ФНС разослала нижестоящим налоговым органам письмо Минфина №03-04-07/33234, в котором говорится, что налоговой базой по операциям купли-продажи криптовалют является «превышение доходов от их продажи над документально подтвержденными расходами на их приобретение».

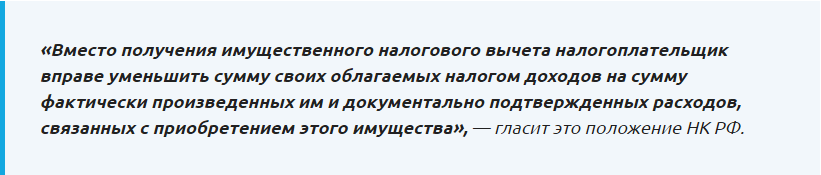

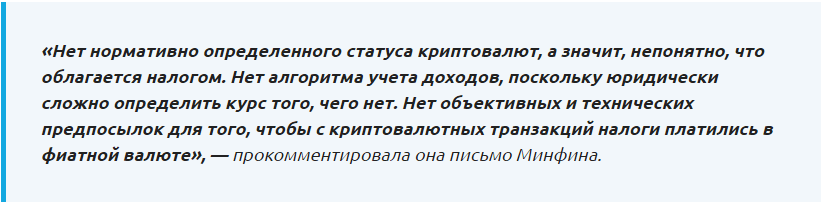

В документе подчеркивалось, что в законодательстве РФ правовой статус криптовалют не определен, а особый порядок налогообложения доходов физических лиц при совершении операций с ними не установлен. Но при этом Налоговый кодекс РФ требует толковать в пользу налогоплательщика все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах, а доходом признает экономическую выгоду.

Исходя из этого Минфин «полагает возможным» — до появления законодательного регулирования — при определении налоговой базы по доходам, полученным от операций с криптовалютами, исходить из нормы абзаца первого подпункта 2 пункта 2 статьи 220 НК РФ.

Из письма Минфина также следует, что физические лица должны самостоятельно исчислять налог от операций с криптовалютами и предоставлять в налоговый орган декларацию.

Как тогда же заявила глава межведомственной группы по оценкам рисков оборота криптовалюты Элины Сидоренко, до 2019 года владельцы криптовалют, скорее всего, будут освобождены от налогового бремени.

=Как же рассчитывать налоги?

Если обратиться к примеру США, простое хранение криптовалют в кошельках или их перевод с адреса на адрес налогами не облагается – в декларацию необходимо вносить данные об их продаже или торговле одной монеты на другую.

Простая формула расчета доходов и убытков выглядит следующим образом:

- Текущая стоимость актива – первоначальная цена актива = доходы от прироста капитала и капитальные убытки

Под текущей стоимостью актива понимается та цена, по которой он продается на открытом рынке. В случае с криптовалютами, согласно IRS, этот показатель относится к цене монеты в USD на момент продажи.

Первоначальная цена актива – это оригинальная цена актива для налоговых целей; для криптовалют – это цена, по которой актив был приобретен.

Например, в январе 2018 года пользователь приобрел на бирже 5 ETH по $400 за монету, заплатив в общей сложности $2000. После просадки рынка тот же пользователь продал эти 3 ETH по $150, оставив 2 ETH на своем счету.

В данном случае текущая стоимость актива составляет $450 (3 * $150); первоначальная цена актива — $1200 (3 * $400).

Осуществив простое арифметическое действие ($450 – $1,200 = -$750), видно, что пользователь понес капитальные убытки в размере $750. Эта цифра и должна быть внесена в декларацию, снижая общее налоговое бремя по другим возможно прибыльным сделкам. Те 2 ETH, которые остались на счету, налогообложению не подлежат, так как не торговались и не были проданы.

Тем не менее, учитывая присущую криптовалютам волатильность, расчет доходов может превратиться в настоящий кошмар, и предприимчивые участники рынка уже предлагают специальное программное обеспечение, призванное решить большую часть проблем.

Один из наиболее известных таких продуктов — Bitcoin.tax, предлагаемый базирующейся в Сиэтле компанией CoinsTax LLC. При помощи этого ПО резиденты США, Канады, Австралии, Германии, Великобритании и других стран могут быстро осуществить подсчет своих доходов от операций с криптовалютами. В частности, есть возможность импортировать данные целого ряда бирж (Coinbase, Gemini, Circle, Poloniex, Bitstamp, Kraken, Bitfinex и др.) и затем перевести их в специальные формы для налогового отчета. Помимо биткоина, Bitcoin.tax также поддерживает большинство других альткоинов, включая Ethereum, Bitcoin Cash, Litecoin и Dash.

В начале марта собственный корпоративный продукт для подготовки налоговых деклараций по операциям с криптовалютами выпустила аудиторская фирма Ernst & Young (EY). Инструмент под названием EY Crypto-Asset Accounting and Tax (CAAT) разработан с целью оптимизации аудита и исчисления налогов на транзакции с цифровыми валютами как для институциональных, так и для розничных инвесторов и может получать информацию о криптовалютных транзакциях практически со всех крупных бирж, консолидировать данные из различных источников и автоматически составлять отчеты, в том числе криптовалютные налоговые декларации для IRS.

И как же действовать в дальнейшем?

Учитывая ту важную роль, какую играют американские регуляторы и надзорные ведомства для будущего всей экосистемы криптовалют, их позиция действительно имеет большое значение и, вполне вероятно, будет взята на вооружение многими другими странами.

Так, представители IRS еще несколько лет назад заявляли, что ведомство нуждается в коренном изменении подхода к криптовалютам и что эффективной стратегии их налогообложения по-прежнему нет. В июле 2018 года налоговое ведомство США включило виртуальные валюты в список приоритетных направлений работы, однако по прошествии девяти месяцев существенного прогресса в этом направлении, судя по всему, так и не достигло.

По крайней мере, такие выводы можно сделать из недавнего письма, направленного в адрес IRS более чем 20 конгрессменами. В нем они в очередной раз призывают ведомство дать более четкие ответы по вопросу налогообложения криптовалют, включая «срочную необходимость» разъяснения касательно допустимых методов расчета первоначальной стоимости активов, а также порядка взимания налогов с криптовалют, появившихся в результате хардфорков (Bitcoin Cash и т.п.).

В других странах также все идет к ужесточению подхода налоговых органов к операциям с криптовалютами. Так, в декабре 2018 года власти Японии инициировали поправки в законодательство, которые бы позволили Национальному налоговому агентству требовать у криптовалютных бирж информацию о клиентах, подозреваемых в уходе от уплаты налогов.

Уже в этом году власти Дании обязали биткоин-биржи предоставлять им по запросу информацию о торговле криптовалютами в период с 2016 по 2018 годы. В перечень раскрываемой информации вошли имена, адреса и идентификационные номера налогоплательщиков. Этому предшествовало заявление Налогового агентства Дании (SKAT) о том, что в период с 2015 по 2017 год 2700 жителей страны не зафиксировали доходы от торговли биткоином на общую сумму более 100 млн крон ($12 млн). В связи с этим ведомство намерено пересмотреть декларации граждан и привлечь к ответственности тех, кто скрывает прибыль от оффшорных сделок с биткоином. Примечательно, что в сообщении упоминалась некая финская биржа, на которой торговали резиденты Дании. Ее название не упоминается, но можно предположить, что речь идет о LocalBitcoins.

Также о намерении проверить местные криптовалютные платформы и их пользователей объявило Национальное агентство доходов Болгарии. При этом была выражена обеспокоенность тем, что некоторые виртуальные валюты предполагают высокую степень приватности транзакций. Это, считают налоговики, создает широкие возможности для сокрытия доходов и ухода от налогообложения.

Особенностью местного законодательства является то, что прибыль от операций с криптовалютами приравнивается к доходу от продаж финансовых активов, а положительное сальдо будет облагаться налогом на прибыль по фиксированной ставке 10% — эта ставка будет применяться не только к компаниям, но и к физическим лицам.

Наконец, в этом году впервые заплатить налоги от операций с криптовалютами будут должны пользователи из Чили. Соответствующий раздел был официально добавлен Налоговым управлением этой латиноамериканской страны в форму декларации о доходах.

Платить или не платить налоги на криптовалюты – решение, которое в конечном счете каждый принимает для себя лично. Тем не менее описанные выше примеры и события говорят, что, хотелось бы того или нет, но отвечать на этот вопрос рано или поздно придется большинству.