Привет всем Инвесторам и Кофеманам! Рад, что заглянули на кофе ☕

Продолжаем серию ликбез на тему Личных Финансов и Финансовой Грамотности 👨🎓 Сегодня на очереди довольно простая, но очень приятная тема - банковские продукты, а именно кэшбэк и ПНО. Ну и про кредиты немного затронем. Максимально ёмко и полезно, поехали!

Кэшбэк

Кэшбэк - это такой банковский продукт, когда банк регулярно возвращает вам деньги (или баллы, конвертируемые в деньги) за то, что вы их тратите 😲 Т.е., потратили вы 500 рублей на ресторан, а банк вам в конце месяца, условно, вернул с этой траты обратно 50 рублей, т.е. 10% 💰 Невероятно? Звучит неплохо? На самом деле, звучит отлично!

В 2019 году, наверное, не осталось уже такого банка, у которого не было бы кэшбэк-программы. Понятно, что это один из способов конкуренции, способ привлечь клиента, но выгоду-то мы с вами получаем, а банкиры пусть конкурируют. Естественно, есть теории о том, что всё это один большой или не очень сговор, и все кэшбэки уже заложены в стоимость товаров и услуг. Но,

- А. Как-то не очень верится - ну точно не по всем товарам и услугам.

- B. Ну у нас и выбора другого нет - явно лучше с кэшбеком, чем без него. Не бывает скидок для тех, кто не пользуется кэшбэком 🙂

Нужно упомянуть, что программ очень много, у всех банков они разные - свои условия, ограничения и т.п. Такого кэшбэка, что вы будете в одном банке прям 10% от всех ваших трат получать, не бывает, но есть варианты, как комбинировать карты разных банков, получая наибольшую выгоду для себя. Вполне реально возвращать 500, 1000, несколько тысяч рублей и более - всё зависит от ваших трат, и какими программами вы пользуетесь.

ПНО (% на остаток)

ПНО - это такой банковский продукт, когда банк начисляет проценты на остаток на вашем текущем (и не только) счёте, и выплачивает их ежемесячно. Такой своеобразный бесконечный банковский вклад в реальном времени, только с очень удобными условиями - по сути, вы ничем не ограничены 💰

Точно также, как и с кэшбэком, есть разные программы, и обычно в описаниях тех или иных дебетовых карт условия кэшбэка и ПНО идут в связке.

Самым лучшим считается вариант, когда ПНО начисляют на ежедневный остаток, а не на минимальный за месяц - это увеличивает итоговую доходность.

Естественно, всё это не "бесплатно", и у разных программ есть свои ограничения:

- где-то нужно потратить свыше какой-то суммы, чтобы активировать ПНО (как правило, несколько тысяч рублей)

- где-то нужно держать некоторую неснижаемую сумму на остатке

- где-то есть ограничение сверху по сумме

Но в итоге всё равно ПНО даёт существенную выгоду 👍 Как я писал выше - явно лучше с ним, чем без него (привет, Сбербанк! 👎).

Кредиты

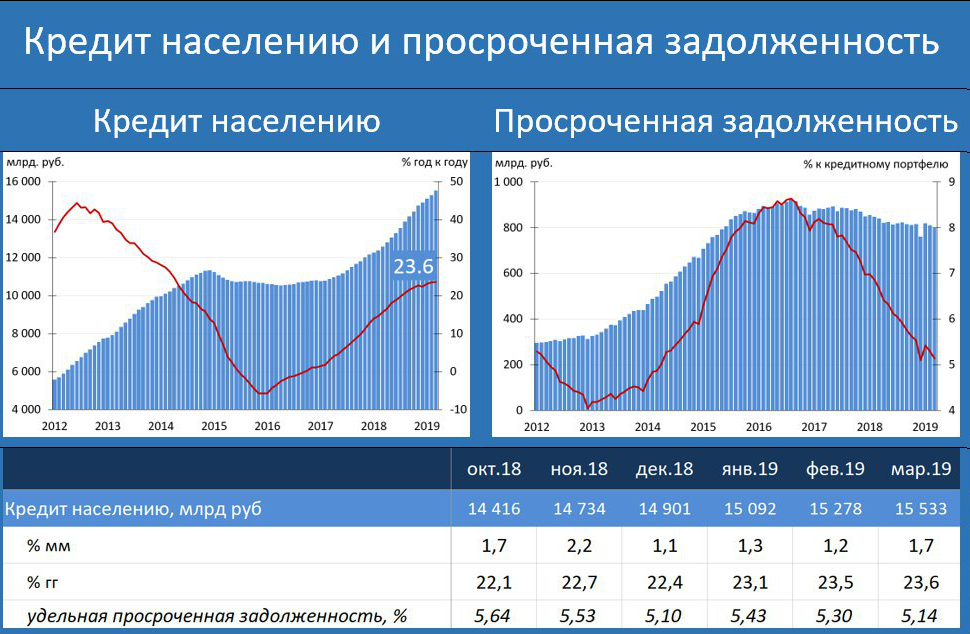

Позволю, ради наглядности, себе небольшой перепост из канала уважаемого Кирилла Тремасова:

В марте рост кредита населению составил 1.7% мм (месяц к месяцу) и 23.6% гг (год к году). По итогам 1-го квартала задолженность населения по банковским кредитам выросла на 632 млрд. рублей или на 4.3% 😲😲

По данным ЦБ, долг домохозяйств за 2018 год увеличился на 22.0% и на конец года составлял 16.065 трлн. рублей ❗ Денежные доходы граждан за тот же период выросли на 3.9%. Соотношение долга к доходам за 12 месяцев достигло 27.93% по сравнению с 23.78% годом ранее. Текущее соотношение долга и доходов находится на историческом максимуме 😱😱😱

Что тут можно сказать? Дикая растущая закредитованность населения РФ говорит сама за себя - все знают, что такое кредиты. Но есть нюансы. И почти все они связаны с величиной % ставки, денежным потоком и особенностями конкретного кредитного продукта.

Во-первых, кредиты бывают "плохие" и "хорошие". Плохие кредиты - это те, которые являются только вашими расходами и не генерируют никаких доходов. Хорошие кредиты - это те, которые являются не только вашими расходами, но и доходами - они генерируют денежный поток.

Для простого примера, автокредит на машину, на которой вы просто ездите для себя - это плохой кредит 👎 Автокредит на машину под 10% годовых с большим первым взносом, которую вы сдаёте в аренду под такси с доходностью аренды 15% годовых - это вдвойне хороший кредит 👍👍 Он не только генерит вам денежный поток, но и его % доходности превышает % по кредиту. В общем-то, все займы бизнеса на развитие - у банков, через облигационный рынок - это тоже пример хороших кредитов.

Что касается плохих кредитов, себе в комфорте тоже не нужно постоянно отказывать, и, конечно, плохих кредитов сложно избежать на 100%. Просто постарайтесь минимизировать негативные факторы:

- ищите низкую ставку

- делайте большой первоначальный взнос

- гасите досрочно

Но лучше всё-таки, если не критично, избежать плохого кредита - потерпеть, подкопить 😉

Во-вторых, кредитные карты. У всех кредитных карт есть так называемый грейс-период - если вы вернёте потраченные с кредитки деньги в течение этого периода, вам не придётся платить вообще никаких %. Многие тратят на повседневные расходы с кредиток, а "живые" деньги у них работают и приносят доход, через тот же ПНО. Да, у кредитных карт также есть кэшбэк и ПНО, что дополнительно придаёт им привлекательности 🦄

Один момент - это всё для дисциплинированных людей, которые контролируют свои расходы и эмоции, и не выходят за рамки грейс-периода и разумных лимитов трат. Вы так можете? 👆 Дерзайте!

Кэшбэк и ПНО: это реально работает?

Да, это реально работает. Вот такую картинку мне прислал мой основной банк (Тинькофф Банк) по итогам 2018 года:

Я заработал на кэшбэке и ПНО 17 623 рубля, просто ничего не делая кроме того, что... пользовался и платил дебетовой картой 🤔 Неплохо? Можно и лучше 🙂

Так что если у вас ещё нет карты с кэшбэком и ПНО, задумайтесь - вы упускаете реальные бесплатные возможности доп.дохода.

Какую выбрать карту для Кэшбэка и ПНО ?

Как ранее упоминал, мой блог - авторский, и я не вижу смысла просто перепечатывать чужие качественные труды, или как минимум нужно делать это в своей трактовке. Главная цель - приносить пользу. Поэтому даю ссылку на великолепный ресурс ХраниДеньги, который держит руку на пульсе всех банковских продуктов и постоянно актуализирует информацию.

Основная статья, освещены практически все карты, которые можно оформить на текущий момент, с условиями, комментариями, "подводными камнями": Карты с кэшбэком и процентом на остаток 2019

Дополнительно несколько классных статей на тему того, как максимально можно улучшить с выгодой для себя свои взаимоотношения с банками:

Лично я пользуюсь довольно популярной дебетовой картой Тинькофф Блэк, меня вполне устраивает:

- Кэшбэк 5% на избранные категории (сейчас Транспорт, Аптеки, Животные), 1% на всё остальное, до 25% по всяким спецпредложения от партнёров

- ПНО 6% на основной и 5% на дополнительные рублёвые счета

Кроме того, у них удобное приложение, мультивалютный счёт, бесплатное стягивание на карту, бесплатный межбанк, бесплатные переводы card2card до 20 000 руб. Обслуживание 99 руб./месяц или бесплатное, если есть у них же вклад, кредит наличными, или просто сумма на счету >30 000 руб. Кэшбэк не баллами а реальными деньгами. Техподдержка норм. Все документы моментом электронно высылают. Не рекламирую, но просто мне нравится - их мультивалютный счёт с перетаскиванием карты сильно помог в своё время 🤷

Больших и бесконечных вам кэшбэков! 💰💰💰💰💰

Предыдущие посты серии Финансовая Грамотность:

2. Бюджет и "подушка безопасности"