При регистрации ИП по умолчанию присваивается общая система налогообложения, если предприниматель не подал вместе с заявлением на регистрацию уведомление о переходе на другой режим. Обычно ОСНО не самый удобный для предпринимателей режим, поэтому стоит заранее выбрать подходящий или сменить сразу после регистрации.

При неудачном выборе предприниматель рискует переплатить налоги, нарваться на штраф и потерять деньги.

Разберёмся, как избежать неприятностей и подобрать наиболее выгодный режим.

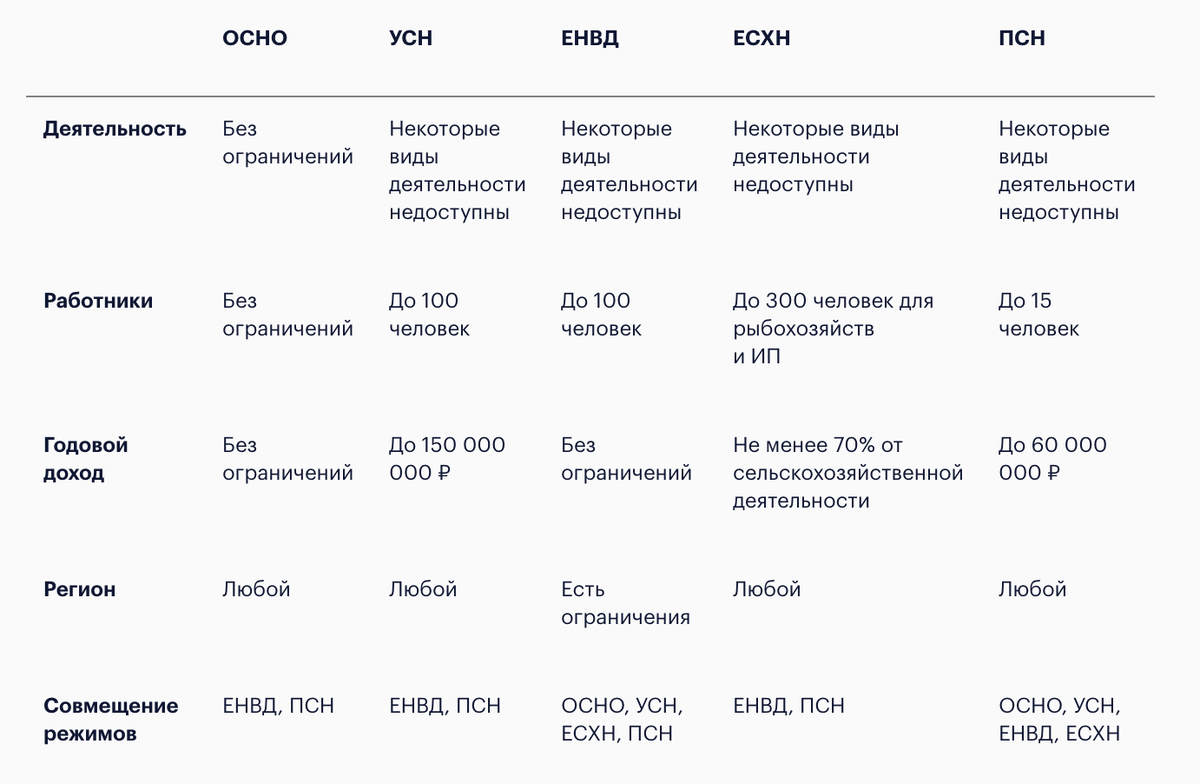

Шаг 1. Определите доступные режимы

Не каждый из пяти режимов подойдёт любому бизнесу. Есть ограничения по количеству работников, максимальному годовому доходу, виду деятельности и региону. Простой способ сэкономить время — выбрать сначала те режимы, которые подходят по этим критериям, и не изучать каждый.

Шаг 2. Исключите неподходящие

С оставшимися после первого шага режимами нужно познакомиться ближе, чтобы понять, как работает каждый из них.

Если обобщить, то: на общей системе стоит работать, если обязателен НДС, но на ней большие налоги и придётся нанять бухгалтера; упрощённая система достаточно универсальна, но не всегда самая выгодная; налог на вменённый доход подходит, когда предприниматель может спрогнозировать доход; единый сельскохозяйственный налог только для тех, кто планирует работать в этой сфере; патентная система подходит, если предприниматель работает сезонно или хочет попробовать себя в бизнесе.

Шаг 3. Подберите наиболее выгодный

Неподходящие режимы отброшены. Теперь нужно определить самый выгодный. Можно спрогнозировать налоговую нагрузку с помощью специальных калькуляторов. Или рассчитать самостоятельно, используя формулы.

ОСНО

НДФЛ = (доход за месяц − налоговые вычеты − авансовые платежи) × 13%.

УСН «Доходы»

УСН «Доходы» = доход за год × 6%

или

УСН «Доходы» = доход за месяц × 12 × 6%.

УСН «Доходы минус расходы»

УСН «Доходы минус расходы» = (доход за год − расход за год) × 15%

или

УСН «Доходы минус расходы» = (доход за месяц − расход за месяц) × 12 × 15%.

ЕНВД

ЕНВД = базовая доходность × физический показатель × корректирующий коэффициент × понижающий коэффициент × 15%.

Базовая доходность зависит от вида деятельности, узнать её можно в статье 346.29 НК РФ. Физический показатель связан с показателем базовой доходности и также зависит от вида деятельности: для торговли это площадь помещения, для бытовых услуг — количество работников. Коэффициенты можно найти на сайте налоговой.

ЕСХН

ЕСХН = (доход за год − расход за год) × 6%.

ПСН

ПСН на год = базовая доходность × 6%.

ПСН менее чем на год = базовая доходность / 12 × количество месяцев применения патента × 6%.

Налоговые калькуляторы

Налог на имущество

НДС

УСН

ПСН

ЕНВД

Шаг 4. Проверьте доступность налоговых льгот

Важным фактором могут оказаться налоговые льготы, которые обычно зависят от вида бизнеса и региона. Например, для впервые зарегистрировавшихся предпринимателей до 1 января 2021 года действуют налоговые каникулы. В этот период ИП освобождены от уплаты налогов.

Шаг 5. Перейдите на выбранную систему налогообложения

Если при регистрации бизнеса предприниматель не выбрал систему налогообложения, то у него есть тридцать дней с момента выдачи документов, чтобы перейти на другую.

Для этого нужно заполнить заявление о переходе, передать документы в налоговую лично или в электронном виде. При переходе на УСН нужно предоставить документы, подтверждающие соответствие бизнеса режиму. И в конце убедиться, что налоговая изменила систему.

Вкратце

Выбор налогового режима в 5 шагов, чтобы избежать штрафов, переплаты налогов и потери денег:

1. Выбрать режимы, которые подходят по основным критериям: годовому обороту, количеству сотрудников, виду деятельности и региону.

2. Из полученных убрать те, которые не подходят бизнесу.

3. Использовать калькуляторы и формулы, чтобы рассчитать, какой из оставшихся режимов выгоднее.

4. Проверить наличие льгот.

5. Написать уведомление при подаче документов на регистрацию ИП или перейти на выбранный налоговый режим в течение тридцати дней после.

Рассылка

Подписывайтесь на рассылку материалов о предпринимательстве в России.