В настоящее время редко встретишь людей, которые покупают квартиры, дома, земельные участки за наличные деньги. Зачастую многие покупают недвижимость в ипотеку.

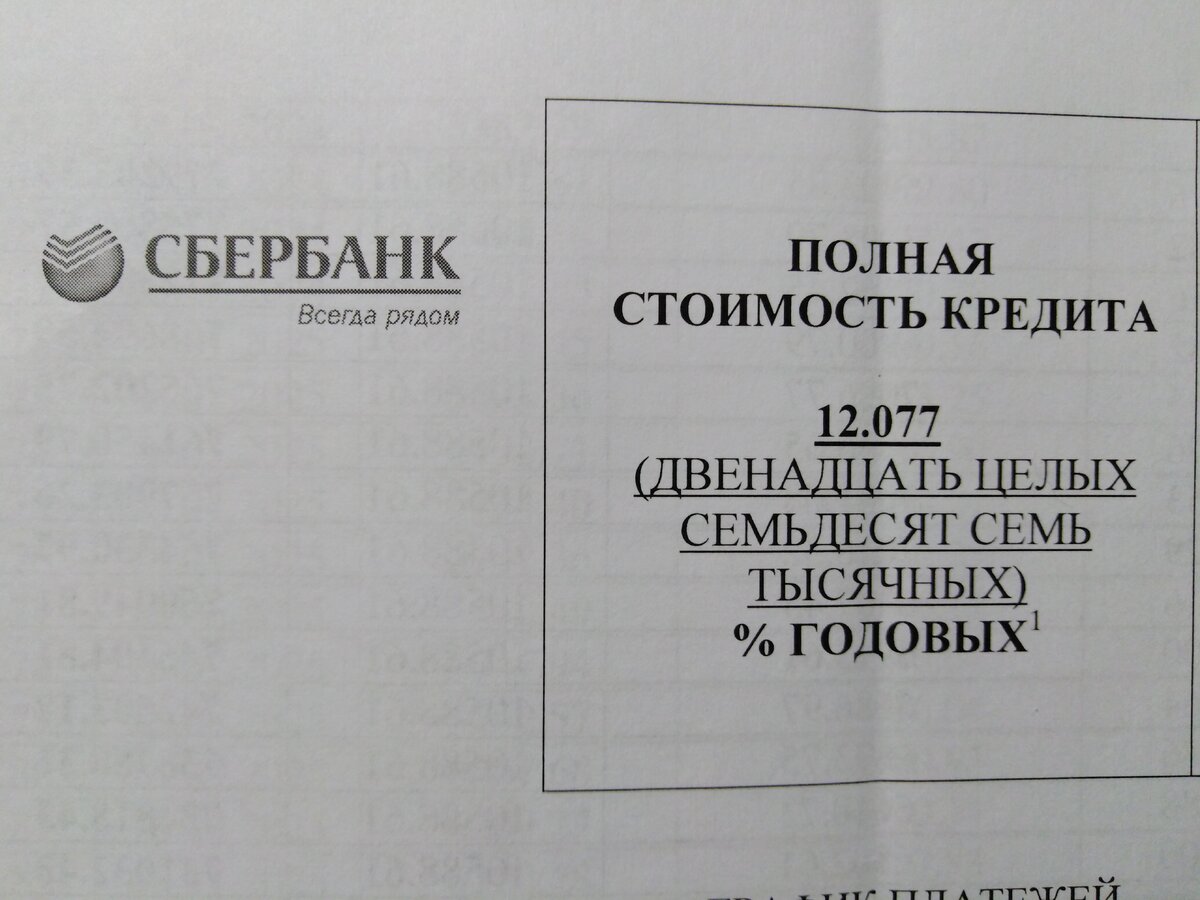

Что такое ИПОТЕКА?

Ипотека — это прежде всего кредит под залог недвижимости. Это означает, что вы берете у банка деньги под процент, а гарантией их возврата, является залог вашего недвижимого имущества: дома, квартиры, земельного участка.

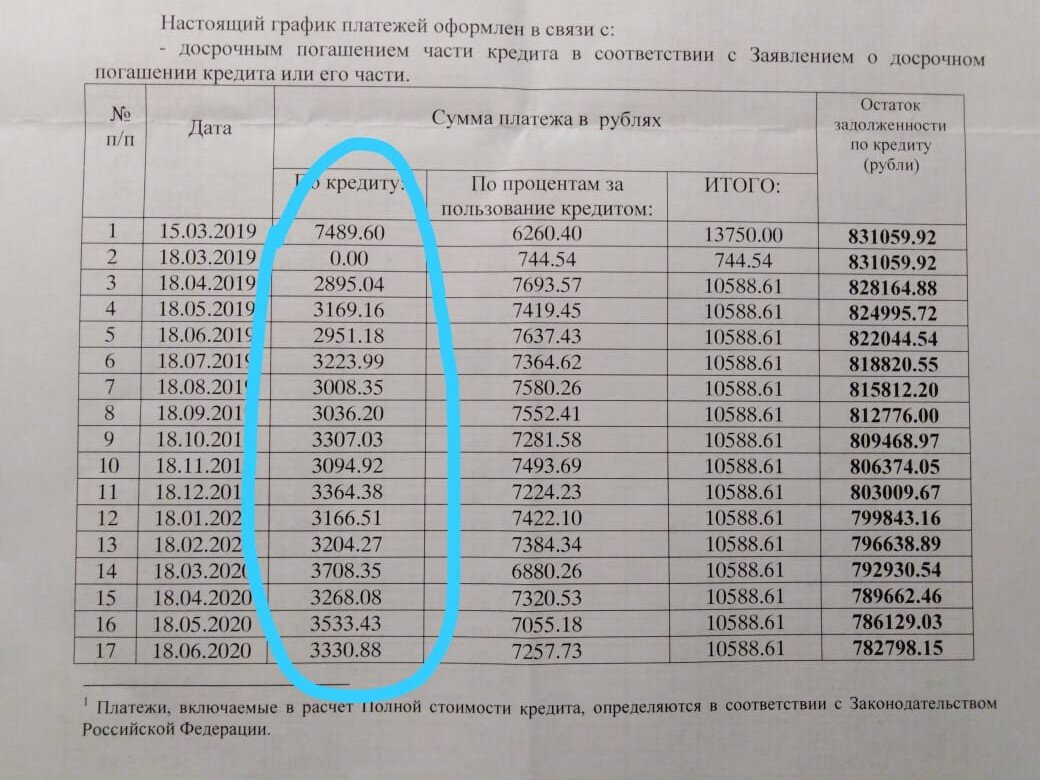

Ипотека предусматривает погашение определенными, зачастую аннуитетными платежами, которые рассчитываются на весь период. В первые годы из полной суммы платежа на долю погашения основного долга приходится порядка 10 %, а 90 % уходит на погашение процентов за пользование кредитом. Где-то в середине периода погашения кредита эти доли сравняются и будут 50/50. А к концу срока, наоборот большая часть платежа будет идти на погашение основного долга.

На рис.№1 выделены суммы по погашению основного долга на начальном этапе, а на рис.№2 выделены суммы процентов за пользование кредитом.

Какие способы частично-досрочного погашения кредита предусмотрены?

Зачастую работники банков не говорят про возможность досрочного погашения, а иногда наоборот утверждают, что таковое не предусмотрено. И это нормально, ведь они как и любые другие предприятия зарабатываю деньги и им не выгодно досрочное погашение кредитов.

Существует два варианта частично-досрочного погашения.

Первый вариант - это погашение части долга с учетом уменьшения суммы платежа.

В этом случае срок кредита остается неизменным, а сумма платежа ( выделена на рис.№3) уменьшится. Уменьшение суммы платежа будет пропорционально зависеть от процента частично-досрочного погашения по отношению к сумме общего долга. Например ,если сумма общего долга 824 тысячи рублей, а платеж равен 10588,61 руб., то при погашении 50%, а именно 412 тысяч, сумма платежа также уменьшится на 50% и будет равна 5290 рублей.

Второй вариант - это частично-досрочное погашение с учетом уменьшения срока кредита. На рисунке ниже выделены суммы, на которые уменьшится кредит, при условии обычных плановых платежей.

Если производить дополнительные досрочные погашения, то можно уменьшить срок кредита, без изменения суммы платежа. Т.е. по примеру выше, сумма платежа 10588,61 руб. останется неизменной на протяжении всего срока кредита, а вот количество платежей уменьшится.

На какой же срок уменьшится кредит? Допустим срок кредитования равен 120 месяцев (10 лет). По примеру выше мы видим, что платежи по общему долгу составляют на 7 месяце 3008.35 рублей, на 8 месяце 3036.20 рублей, на 9 месяце 3307.03 рублей и т.д. Соответственно, если в конце отчетного периода заплатить не 10588,61 руб., а дополнительно погасить 3008,35 руб., то срок платежей уменьшится на 1 месяц и будет равен не 120 месяцев, а 119. Если сложить суммы платежей за 3 месяца: 3008,35 руб.+3036,20 руб.+3307,03 руб. = 9351,58 руб. Соответственно, если помимо основного платежа в 10588,61 руб. дополнительно погасить 9351,58 руб., то срок кредита уменьшится на 3 месяца и будет равен не 120, а уже 117 месяцев.

Оба из вариантов выгодны по-своему и кому как платить, каждому решать самому.