В своих предыдущих статьях про инвесторов и спекулянтов я рассказал, что основное отличие между ними состоит в том, что первые получают свои деньги как долю прибыли от деятельности компаний, а вторые рассчитывают на выигрыш части денег от других участников рынка. Если вы их ещё не читали, рекомендую почитать. В этой статье я хотел бы показать ещё одно преимущество долгосрочных инвестиций перед спекуляциями. Дело в том, что спекулянт совершает большое количество операций на рынке, из-за чего ему приходится уплачивать большую комиссию брокеру и налоги. Насколько же велики эти суммы, и насколько проще в этом смысле долгосрочному инвестору?

Пример

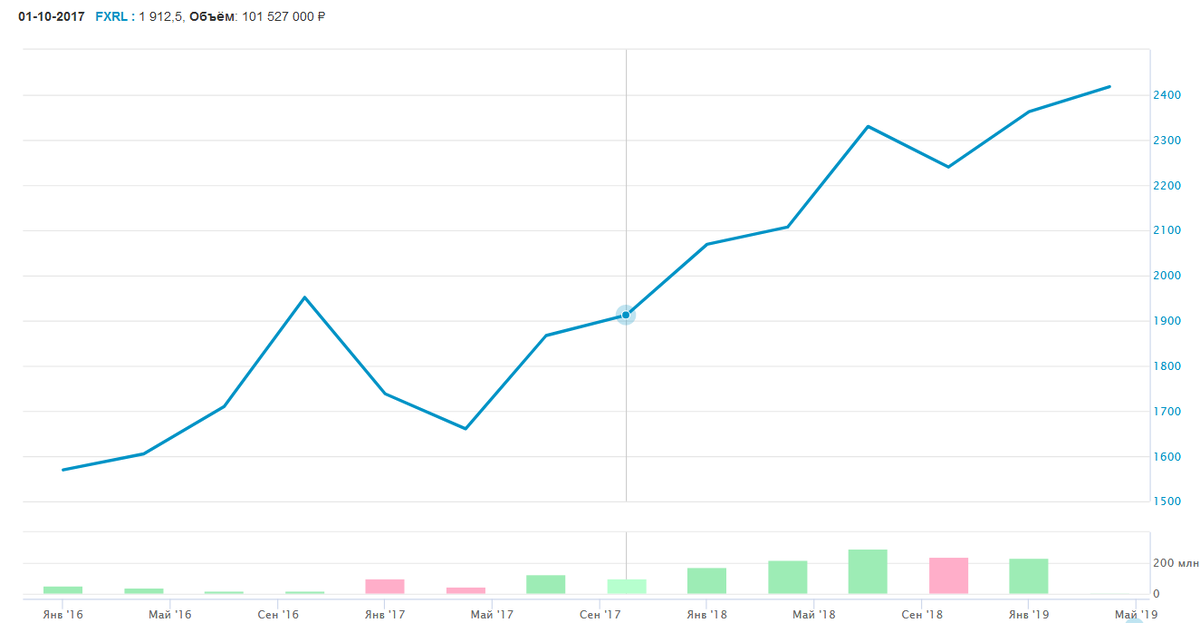

Для примера, давайте рассмотрим Спекулянта и Инвестора, которые, каждый по своему зарабатывают на рынке. Предположим, что наш Инвестор купил индексный фонд на акции ММВБ, к примеру FXRL в январе 2016 г. за 1550 рублей, и продал в январе 2019 г. за 2362 рубля. FXRL представляет собой фонд на индекс ММВБ, в котором все дивиденды реинвестируются. Итак, номинальная прибыль нашего Инвестора составила 52% за три года, или 15% годовых.

Теперь посмотрим на комиссии и налоги. Инвестор заплатит комиссию брокеру всего два раза, в момент покупки акций, и в момент их продажи. А налог он заплатит всего один раз, если конечно он не воспользуется налоговой льготой по долгому владению ценными бумагами. Но, допустим, наш инвестор что-то прошляпил, и всё-таки заплатил 13% налог с разницы цены покупки и продажи. Мало того, он выбрал брокера с комиссией 0,3% за сделку, и отдал 0,3% при покупке и 0,3% при продаже. В таком случае его прибыль составит всего 44% за три года, или 13,1% годовых. Заметим, что при долгосрочном инвестировании основные расходы составил подоходный налог, а комиссии брокера оказались практически пренебрежимы.

Теперь представим себе удачливого среднесрочного Спекулянта, который совершает по две сотни сделок в год. Часть из них успешны, а часть нет, представим, что суммарный номинальный финансовый результат составил те же самые 15% (без учёта комиссий брокера и налогов). Теперь скажем, что комиссии брокера, которого выбрал Спекулянт в тридцать раз меньше, то есть 0,01%, однако за двести сделок он должен будет уплатить уже 2% комиссии брокеру. Кроме того, в первый же год он будет вынужден уплатить подоходный налог, и в итоге его доходность составит 11% за первый год. Такую же доходность он будет получать и второй и третий годы, и в итоге общая прибыль составит 36%.

Казалось бы, результаты весьма похожи, но заметим две важные вещи: во-первых, комиссии брокера для Спекулянта весьма важны, с такой же комиссией, как у Инвестора совершая 200 сделок, спекулянт остался бы в минусе. Во-вторых, налог спекулянт платит каждый год. А теперь экстраполируем ситуацию на 10 лет. Пускай и Инвестор, и Спекулянт продолжают таким же образом зарабатывать по 15% номинальной прибыли на свой капитал в год. Для наглядности я свёл результаты в таблицу:

Оказывается, за 10 лет налоги и комиссии "съели" 79% прибыли Спекулянта. Поэтому, если он планирует догнать Инвестора, то ему нужно будет зарабатывать большую номинальную прибыль на свой капитал. Учитывая, что не всякий год для Спекулянта успешен, легко понять, почему рано или поздно большинство выбравших такую стратегию поведения на рынке оказываются в убытке.

Ставьте лайк 👍, подписывайтесь на канал, для того чтобы научиться инвестировать правильно. Расскажите своим друзьям про то, насколько долгосрочные инвестиции выгоднее спекуляций, сделав репост этой записи в соцсетях при помощи соответствующих кнопок, а я буду вам за это благодарен. Жду ваших комментариев! По всем вопросам со мной можно связаться по e-mail: fsadovnik@yandex.ru.

Если вам были полезны эти сведения, то вы можете поблагодарить автора:

Рекомендую вам также почитать следующие мои статьи про пассивные инвестиции: "Что такое индекс, и как в него проинвестировать" и "Почему вам стоит выбрать пассивные инвестиции".

Успехов в ваших инвестициях!