Рад, что заглянули на кофе ☕

Итак, с учётом доходов/расходов определились. Что дальше? Бюджет!

Бюджет - упрощённо это такой документ, который содержит развёрнутую картину ваших денежных потоков:

- доходы

- расходы

- то, что после расходов

Обычно такой документ составляется в конце года на год вперёд помесячно, в формате План-Факт.

Т.е., на основе ваших знаний о прошлых доходах и расходах, и ваших планах на использование нераспределённых после расходов средств, вы планируете бюджет на год помесячно.

В процессе того, как год идёт: заполняете Факт, контролируете отклонения от Плана, корректируетесь - это гибкий документ. 📰

Такой подход позволяет вам увидеть картину в целом:

- излишние расходы на какие-то категории

- где не дожимаете по доходам

- запланировать чёткие финансовые цели и идти к ним, сверяясь с Планом

Без такого документа цели (если они есть), скорее всего, достигнуты не будут, либо будут, но гораздо медленнее 😕

Например, составив такой План, вы сможете увидеть, что не распределённых средств-то вполне хватает, чтобы досрочно закрыть кредит в апреле - как правило, тут наступает приятное удивление. Да и зачем переплачивать банку? 🤷

Ладно, с доходами и расходами понятно. А что делать с теми средствами, которые остаются после расходов (хорошо бы им оставаться 😎)?

Классические практики управления Личными Финансами предписывают следующий приоритет распределения в порядке убывания:

- пассивы (кредиты, обязательства)

- "подушка безопасности" = 6 вашим месячным расходам на жизнь

- активы

- цели

Т.е., в приоритете закрытие кредитов по плану/сверхплану (досрочно), обязательства (налоги, алименты и т.п.). Обратите внимание, что эти статьи не входят в расходы на жизнь - идут отдельно.

Затем формируете "подушку безопасности", которая должна вам помочь при наступлении форс-мажорных обстоятельств (увольнение, срочное лечение, другие печальные события). Кстати, рекомендуется диверсифицировать (разделить) её по нескольким валютам, а не только в ₽ держать.

И ТОЛЬКО ПОТОМ можно формировать активы и инвестировать средства, используя множество доступных проверенных инструментов, например:

- банковские продукты (вклады)

- Фондовый Рынок

- недвижимость

- бизнес

- венчурные инвестиции

Цели идут отдельно. Это может быть накопление на отпуск, новую машину, зубное протезирование, пассивный доход - что угодно.

Приоритет - не догма. У всех своя ситуация, поэтому сами решайте, как распределять средства. Но очевидно, что планировать какую-то крупную и не очень необходимую покупку, имея серьёзный кредит на плечах, мягко говоря, неразумно.

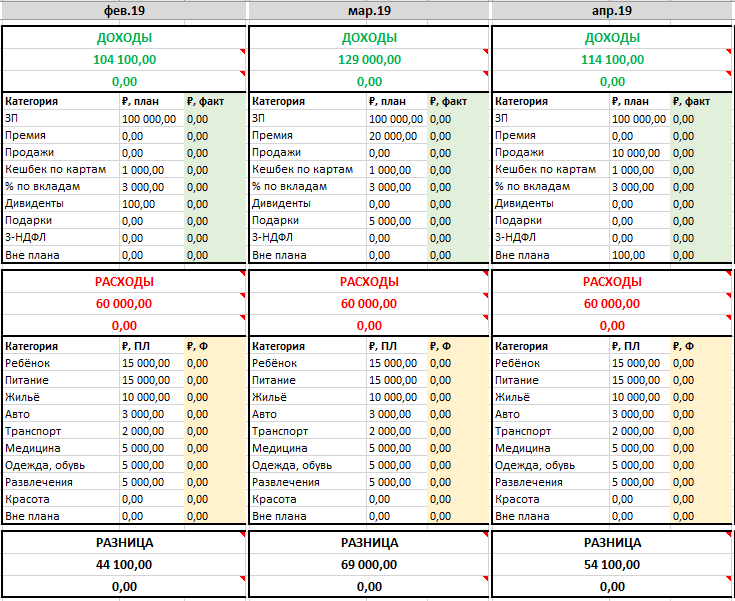

Ведётся бюджет как правило в Excel, в удобном вам формате. Можно и с помощью приложений - Excel просто гибче. По горизонтали идут месяцы, по вертикали идут, собственно, денежные потоки. Документ можно и нужно детализировать, разбивая всё на подкатегории. Он может выглядеть примерно так 👇

Нераспределённый остаток можно переносить на следующий месяц. Можно считать % отношения расходов к доходам (>50% считается не очень хорошо - не по средствам живёте 👎), % отклонения от плана, % отклонения от предыдущего месяца по каждому пункту - насколько хватит фантазии.

Т.о., вы бюджетируете каждый рубль, даёте ему работу, системно и планомерно достигаете своих целей - в этом и состоит эффективное управление Личными Финансами.

Надеюсь, не сильно загрузил. В следующей публикации серии поговорим о не менее важном документе - ЛФП или Личном Финансовом Плане.