Рынок акций

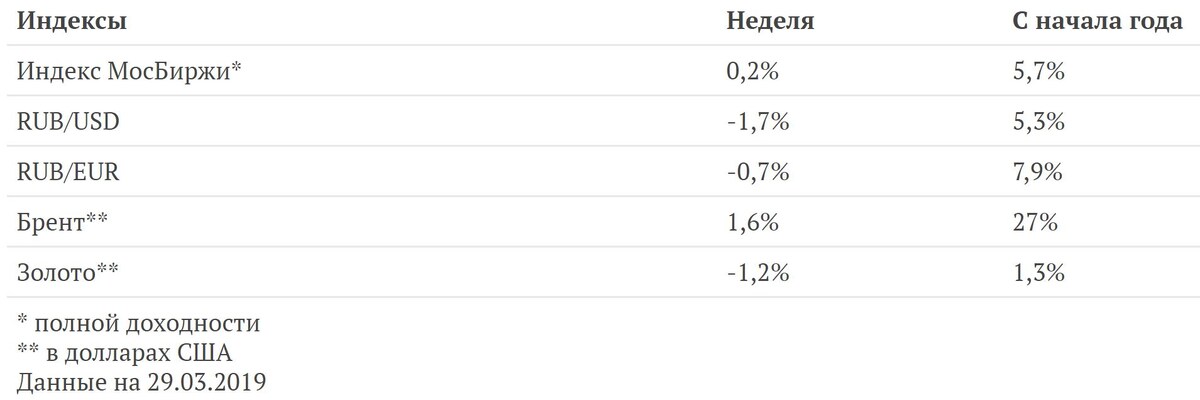

На прошлой неделе российский рынок акций упал на фоне разговоров о возможных новых санкциях США против России. В прошлую пятницу новостной портал Bloomberg сообщил, что Вашингтон может ввести новый пакет санкций в связи с делом Скрипалей. Точные санкционные меры и ограничения, которые будут наложены, пока не уточняются.

Мировые рынки завершили прошедшую неделю практически без изменений. Индекс MSCI World прибавил 0,8% благодаря позитивным ожиданиям вокруг торговых переговоров между США и Китаем, а индекс MSCI EM снизился на 0,1%.

Финансовый сектор оказался лидером роста, в основном благодаря росту цен акций Сбербанка и Московской Биржи, их акции выросли на 3,2% и 2,5% соответственно.

Металлургический сектор отстал от остальных секторных индексов на фоне заявления генерального директора «Норникеля» о возможных переговорах с «Русалом» по поводу снижения дивидендных выплат в компании. Акции «Русала», одного из основных акционеров «Норникеля», упали на 5,4%, а сам «Норникель» потерял 3,9% в цене акций.

Основные новости

В первом квартале года Министерству финансов удалось перевыполнить план по размещению ОФЗ. С начала года министерство реализовало бумаги на 514 миллиардов рублей, хотя в первом квартале планировало занять на рынке до 450 миллиардов. В последний раз Минфину удалось достичь запланированного значения ровно год назад, после чего заимствования министерства сокращались с каждым кварталом. Основным толчком для ОФЗ в I квартале 2019 года стало увеличение спроса на гособлигации у иностранных инвесторов. Пауза в повышении процентных ставок в США, отсутствие существенного влияния санкций на Россию и рост цен на нефть в последние несколько месяцев привели к росту активности иностранных инвесторов в облигациях федерального займа. По данным ЦБ РФ, доля нерезидентов в ОФЗ в январе-феврале* увеличилась с 24,2% до 25,9%.

* Данные за март 2019 года пока не опубликованы

Автор: Марина Цуцкиридзе, младший эксперт по инвестиционным продуктам

Источники: Ведомости, Bloomberg, ТКБ Инвестмент Партнерс (АО), март 2019.