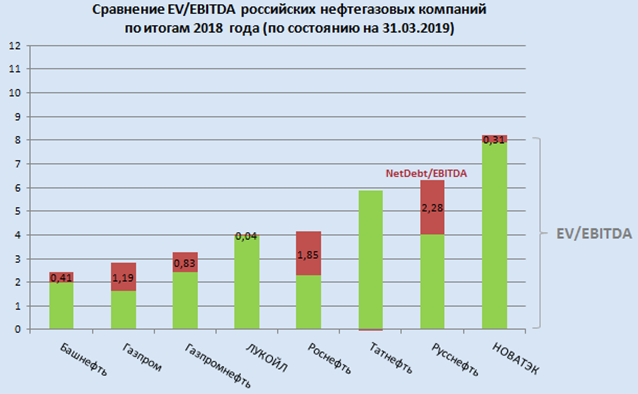

Продолжаем наш сравнительный анализ российских нефтегазовых компаний. Если еще не читали первую часть — начните с нее. Как вы помните из первой части, идем мы в порядке, как на диаграмме ниже. Впереди еще 4 компании — это Роснефть, Татнефть, Русснефть и НОВАТЭК.

Все эти компании уже опубликовали свои годовые отчеты за 2018 год по МСФО, и именно поэтому сейчас как раз то самое время, когда нужно актуализировать всю информацию по эмитентам - пересчитать мультипликаторы, оценить предстоящие дивиденды и в целом понять перспективы развития как самих компаний, так и их акций.

Роснефть

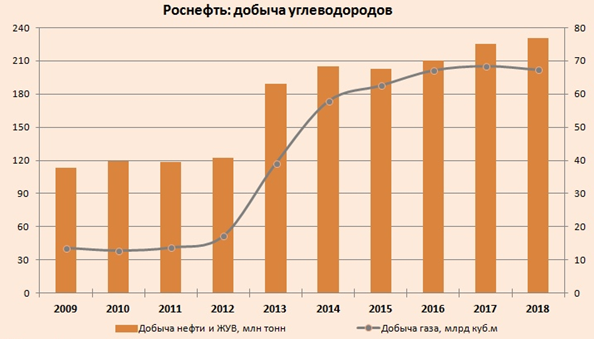

Добыча жидких углеводородов и нефти для компании вновь оказалась рекордной в 2018 году, на сей раз с результатом в 230,2 млрд рублей (+2,1%) или 4,67 млн барр. в сутки. Во многом это стало заслугой гибкого маневрирования и разработки действующих и новых месторождений компании, в условиях выполнения договорённостей по ограничению добычи в рамках Соглашения ОПЕК+:

Вкупе с ростом нефтяных котировок, которые в долларовом выражении выросли примерно на 30%, а в рублёвом и вовсе на все 40%, выручка Роснефти по МСФО за 2018 год ожидаемо прибавила на 37%, достигнув рекордных 8,2 трлн рублей. Чистая прибыль, приходящаяся на акционеров компании, и вовсе продемонстрировала кратный рост в 2,5 раза и составила 549 млрд рублей - кстати говоря, это в точности соответствует рекордному значению 2013 года! Показатель EBITDA также увеличился в 1,5 раза и достиг рекордных 2,1 трлн рублей, благодаря чему соотношение NetDebt/EBITDA снизилось с 3,1х до 1,9х — минимальное значение за последнее десятилетие!

Самое время поговорить о дивидендах и прикинуть их уровень. Напомню, Роснефть платит 50% от ЧП по МСФО, а значит с учётом уже выплаченных 14,6 руб. за 1 полугодие 2018 года, финальные дивиденды стоит ожидать в районе 11,3 руб. на одну акцию или около 26 рублей по итогам всего 2018 года, что может означать годовую дивидендную доходность на уровне 5,7%:

Несмотря на то, что основные финансовые мультипликаторы компании блещут оптимизмом, нужно понимать, что таких успехов Роснефть смогла добиться во многом благодаря редкому сочетанию растущих мировых цен на нефть и дешевеющему рублю, и вряд ли такие идеальные условия сохранятся в этом году. Также нельзя забывать про сделку ОПЕК+, которая как минимум в первом полугодии текущего года приведёт к стагнации добычи. Правда уже во втором полугодии компания рассчитывает нарастить добычу и по итогам 2019 года в любом случае ожидает положительную динамику, что радует.

Радует также тот факт, что на венесуэльскую проблему, которая сейчас обсуждается весьма остро на фоне политического кризиса в этой стране, Роснефть смотрит с оптимизмом и надеется на соблюдении PDVSA графика выплаты долга, оставаясь уверенной в его дальнейшем выполнении. Из презентации компании к годовой финансовой отчётности следует, что основной долг PDVSA перед Роснефтью на конец 4 квартала 2018 года сократился ещё на $800 млн по сравнению с предыдущим кварталом до $2,3 млрд.

Напомню, по итогам 3 квартала Венесуэла снизила долг перед Роснефтью на $500 млн, во 2 квартале — на $400 млн, по итогам 1 квартала — на $600 млн. Одним словом, драматизировать здесь совершенно не стоит, долг уже снизился до такого состояния, что он перестает быть сугубо материальным.

Наконец, последний момент, о котором хотелось бы рассказать. Роснефть ещё раз напомнила о том, что в любой момент готова запустить программу buy back, правда, как и заявляла прежде, решится на этот шаг только в случае появления «экстраординарных событий и дисбалансе рынка». Но пока, к счастью, эта мера не требуется: цена акций далеко от апрельских уровней 2018 года (а именно это указано как ориентир), а цены на нефть тоже чувствую себя неплохо. Поэтому просто имеем ввиду, что по 300-350 рублей акции Роснефти нужно «плакать и покупать», а сейчас просто держим и радуемся щедрым дивидендам!

Татнефть

В минувшем году компания нарастила добычу нефти на 2,1% до 29,5 млн тонн, продолжая уверенное восхождение вверх к своей стратегической цели на 2030 год – выйти на ежегодный уровень добычи в 38,4 млн тонн нефти. При этом комплекс ТАНЕКО продолжает радовать: по итогам минувшего года на нём было произведено 8,7 млн. тонн нефтепродуктов!

Понятное дело, что на фоне прибавивших в цене нефтяных котировок и ослабевшего рубля, вполне ожидаемым стал рост выручки Татнефти по МСФО в 2018 году примерно на треть, до 910,5 млрд рублей. Понятное дело, что годовая чистая прибыль также порадовала уверенным ростом – сразу на 72% до 211,8 млрд рублей, а показатель EBITDA прибавил более чем половину – достигнув 294 млрд.

Самое время поговорить о дивидендах! Напомню, в прошлом году Татнефть уже дважды выплачивала промежуточные дивиденды – сначала за первое полугодие (30,27 руб. на акцию), потом за 9 месяцев (22,26 руб.), а значит итоговый годовой дивиденд будет подразумевать фактически выплаты за 4 квартал. Из расчёта заработанных на этом финальном отрезке года 37,7 млрд рублей и с учётом того, что чистая прибыль по МСФО оказалась выше, нежели по РСБУ, мы получаем 16,2 руб. на обыкновенную и привилегированную бумагу (в случае выплаты 50% от чистой прибыли по МСФО).

Итого, совокупный дивиденд может составить 68,7 руб. на акцию, и в этом случае дивидендная доходность по обычке оценивается в 8,8%, по префам – 12,4%!

Держать акции Татнефти в своём портфеле – вполне рабочая идея, в надежде на дивидендный поток, а вот покупать их сейчас лично мне очень бы не хотелось, учитывая текущий ценник вблизи исторических максимумов и в среднем адекватную оценку по основным финансовым мультипликаторам.

Русснефть

Прошу меня понять и простить, но данная компания на сегодняшний день совершенно не попадает в мою инвестиционную обойму, не только из-за её пока ещё очень короткого публичного существования на фондовом рынке, но и из-за отсутствия понятных мне драйверов для переоценки котировок вверх.

НОВАТЭК

Финансовые результаты компании по МСФО оказались ожидаемо сильными: планы по запуску проекта «Ямал СПГ» удаётся опережать, благодаря чему добыча углеводородов по итогам 2018 году увеличилась на 7%, выручка прибавила почти наполовину (!), а нормализованный показатель EBITDA вырос на 61,9%. Если отбросить в сторону эффект от курсовых разниц и единовременную прибыль от выбытия долей владения в совместных предприятиях, то чистая прибыль продемонстрировала рост на 49,2%!

Более того, в текущем году "Новатэк" не собирается останавливаться на достигнутом и планирует увеличить добычу газа ещё на 8-10%. Также было заявлено о готовности начать работу над следующим крупным проектом – "Арктик СПГ-2" с ожидаемым сроком запуска в 2022-2023 гг., что помимо всего прочего автоматически означает и рост капзатрат на текущий год примерно вдвое. Правда, по официальным заявлениям самой компании, на дивидендных выплатах это сказаться не должно.

Кстати, о дивидендах. Благодаря росту скорректированного показателя чистой прибыли, на который НОВАТЭК традиционно ориентируется при расчёте выплат, в 2018 году акционеры получат качественный скачок:

Если в 2017 году на одну бумагу приходилось 15 рублей, то годом позже эта цифра выросла уже до рекордных 26 рублей!

Как и у многих растущих компаний, основные финансовые мультипликаторы выглядят изрядно завышенными, также как и дивидендная доходность, однако инвестиции в акции НОВАТЭК – это прежде всего ставка на качество компании (на текущий момент компания увеличила свою долю на мировом рынке СПГ уже примерно до 5%), финансовую стабильность и непременный рост дивидендов в абсолютном выражении.

! Данный материал носит исключительно информационный характер и не является рекомендацией или предложением к совершению сделок с финансовыми инструментами.

Материал сайта financemarker.ru