Для начала взгляните на условия своего кредитного договора, чтобы освежить в памяти, под какой процент вы брали кредит и сколько переплатите за оставшийся срок.

В договоре вы найдёте график ежемесячных выплат, идущих на погашение основного долга и на оплату процентов за пользование кредитом.

Чаще всего в первые месяцы/годы (в зависимости от срока кредита) огромную часть платежа составляют проценты.

Чтобы подсчитать переплату, посмотрите, какую сумму по процентам вы уже заплатили, и вычтите эту цифру из общей суммы переплат. Либо просто суммируйте все будущие выплаты процентов.

Если кредитный договор утерян, уточните информацию в интернет-банке либо позвоните на горячую линию. Оценивая переплаты по кредиту, учтите страховку и дополнительные услуги — плату за обслуживание карты, информирование по СМС и т.д.

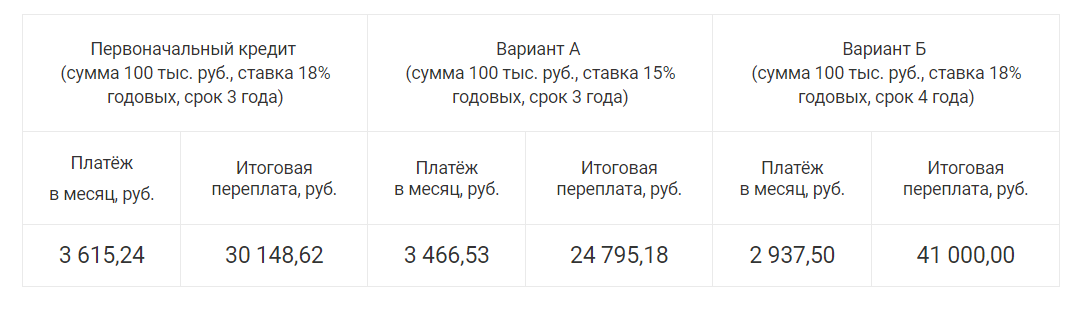

☝ Подсчитайте, как изменятся ваши ежемесячные выплаты и итоговая сумма переплаты.

📍1. Цель — снизить ежемесячные платежи

Тут два пути:

Вариант А. Получить новый кредит под низкую процентную ставку.

Вариант Б. Увеличить срок кредитования. Ставка при этом может остаться на прежнем уровне или даже вырасти. Понятно, что в этом случае растёт суммарная переплата.

📍2. Цель — снизить переплату

Здесь тоже возможны варианты:

Вариант А. Уменьшение ставки как само по себе, так и в сочетании с сокращением срока. При этом текущий платеж остается на уровне, снижается или может вырасти, если ваш доход это позволяет.

Вариант Б. Сокращение срока без уменьшения ставки или даже с ее ростом. Тогда экономия достигается за счет более быстрого погашения, а текущий платеж растёт. Впрочем, в данном случае проще не рефинансировать, а погашать досрочно имеющийся кредит.

📍3. Цель — снижение количества кредитов

Суммарный платёж при этом может и не измениться или даже вырасти. Зато организация выплат станет более «комфортной». Кроме того, можно сэкономить на прочих затратах — комиссии за перевод или на транспортных расходах, если для внесения платежа нужно ехать в офис банка в другой город.

📍4. Цель — изменение условий

Если речь идет об изменении условий определения суммы, то здесь часто важна «стабилизация» ситуации. Примером служит «эпопея» 2014–2016 гг. с валютными ипотечниками. Резкое падение курса рубля поставило многих таких заёмщиков на грань банкротства. В подобных ситуациях прочие условия рефинансирования кредита уже менее существенны. Можно согласиться и на высокую ставку, и на дополнительную переплату, получая взамен гарантию стабильности суммы текущего платежа.

Подобрать выгодное рефинансирование с помощью Одобрим.ру — независимого от банков сервиса с лицензией ЦБ>>

Еще интересное:

➡️ Как выбрать банк для рефинансирования?

➡️ Зачем рефинансировать кредит

➡️ Зачем давать ребёнку деньги

______________________________________

P.S. Если статья была для вас полезной, жмите палец вверх! 👍

И не стесняйтесь подписываться на наш канал 😽 ⬇