Мировые рынки

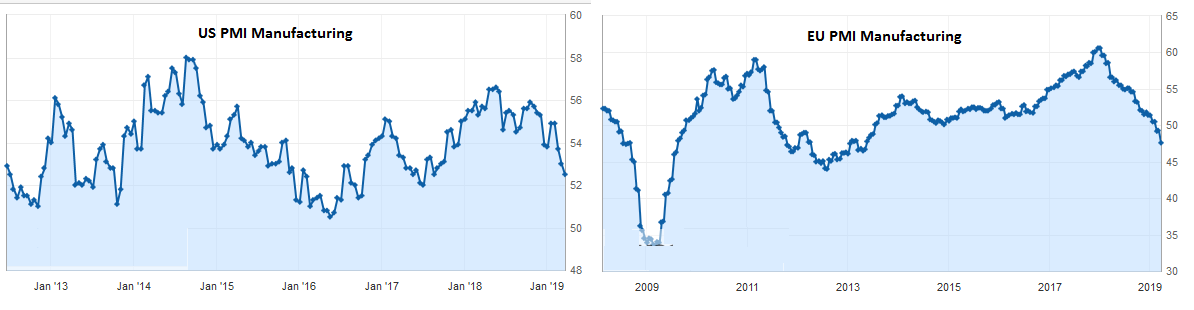

На неделе, завершившейся 22 марта, мировые рынки продемонстрировали снижение, т.к. пятничные данные по деловой активности в производственном секторе еврозоны свидетельствуют об ухудшении экономической ситуации. Производственный индекс PMI упал до 47.6, что является минимальным значением за последние 6 лет. В США аналогичный индекс снизился до самого низкого уровня почти за 2 года.

Сразу после публикации данных усилился спрос на безрисковые активы, цены на 10 летние облигации США и Германии резко пошли вверх, а доходность начала снижаться. Доходность 10-ти летних облигаций США опустилась до 2.459%, самого низкого уровня с января 2018 года. Доходность 10-ти летних облигаций Германии впервые с 2016 года опустилась ниже 0%.

На этом фоне индекс Dow Jones растерял весь недельный рост и даже ушел в минус, потеряв по итогам недели около 1.8%, индекс S&P500 потерял около 1.9%, а Nasdaq более 2.5%.

Инвесторы обеспокоены тем, что проблемы в Еврозоне могут негативно отразиться на прибыли транснациональных корпораций США. Также инвесторы беспокоятся о том, что приостановки ужесточения денежно-кредитной политики может быть недостаточно для того, чтобы справиться с замедлением роста мировой экономики.

Ранее в середине недели представители Федеральной резервной системы сообщили о том, что вряд ли они поднимут процентные ставки в этом году и, возможно, почти завершат серию повышений, начатую более трех лет назад. Эта смена риторики со стороны ФРС разделила рынок. Для некоторых это последний признак того, что экономический рост в США и во всем мире замедляется. Другие считают, что ФРС снова включит печатный станок и продлит бычий тренд на рынке акций.

Однако, есть ряд факторов, которые свидетельствуют о том, что о полноценной рецессии в США говорить еще рано. Так, по данным FactSet, прибыль компаний в США продолжит расти в 2019 году. На рынке труда наблюдается рост рабочих мест уже 101 неделю подряд. Более того, в последние месяцы даже самые слабые сегменты экономики стабилизировались. Например, данные по продажам недвижимости на вторичном рынке продемонстрировали рост на 12% в феврале - намного выше ожиданий аналитиков.

Российский рынок

Российский рынок выглядел значительно лучше, индекс ММВБ продемонстрировал рост, прибавив по итогам недели около 0.8%. Высокие цены на нефть и спрос глобальных инвесторов на активы развивающихся стран продолжают оказывать поддержку рынку.

В отличие от развитых стран, где наблюдается замедление экономик, в развивающихся странах, наоборот, ожидается оживление экономического роста.

В частности, в России есть ряд факторов, которые помогут ускорить экономику. Одним из самых сильных может стать реализация национальных проектов, в рамках которых планируется вложить более 300 миллиардов долларов в развитие наиболее важных секторов экономики. Также поддержать экономический рост может Банк России, который уже в 2019 году может начать снижение процентной ставки. О чем он заявил на своем пятничном заседании.

Еще одним фактором, свидетельствующим о позитивной динамике в экономике, являются отчеты компаний, которые продолжают отчитываться. На уходящей неделе отчитались МТС, Мегафон, ЛСР, Фосагро, Банк Санкт-Петербург, Мвидео, Распадская, Мечел, а также ряд компаний электроэнергетического сектора. Практически все демонстрируют хорошие отчеты, практически у всех 2018 год был очень продуктивным. Но более важно то, что практически все компании дают позитивные прогнозы по прибыли на 2019 год!

Ожидания

На предстоящей неделе должны возобновиться торговые переговоры между США и КНР. Торговый представитель США Роберт Лайтхайзер и министр финансов Стивен Мнучин отправятся в Пекин на последний раунд торговых переговоров, который должен начаться в четверг. На данный момент неясно, смогут ли обе стороны сузить свои разногласия и положить конец торговой войне между двумя крупнейшими экономиками мира.

В пятницу президент США Д. Трамп заявил, что переговоры, направленные на урегулирование восьмимесячного торгового спора между двумя крупнейшими экономиками мира продолжаются, и окончательное соглашение представляется вероятным. Однако официальные лица США недооценили перспективу быстрого решения, так как Китай не уступает требованиям США об ослаблении ограничений для технологических компаний, сообщила Financial Times в воскресенье, сославшись на трех человек, проинформированных о ходе обсуждений.

Также, инвесторы будут следить за данными по ВВП в США за 4-й квартал, данными по индексу деловой активности в КНР, а также за данными по инфляции в еврозоне.

На российском рынке завершается сезон отчетов, большая часть компаний уже отчитались об итогах 2018 года. Рынок постепенно входит в дивидендный сезон. На предстоящей неделе состоится закрытие реестра под дивиденды у НЛМК в понедельник, Казаньоргсинтез во вторник и Черкизово в среду.

Также, стоит обратить внимание на ВОСА Мечела, которое состоится 26 марта. В последнее время вокруг акций компании много шума, т.к. компания одна из немногих, у которой 2018 год был неудовлетворительным. Последние 2 года компания выплачивала неплохие дивиденды на свои привилегированные акции из нераспределенной прибыли прошлых лет, но в этом году ее уже не осталось. Что будет делать менеджмент в такой ситуации неизвестно. По уставу, если компания не заплатит на привилегированные акции дивиденды, то акции превратятся в голосующие. В связи с этим стоит обратить особое внимание на ВОСА, т.к. на повестке дня общего собрания акционеров будет внесение изменений в устав общества.

Технический взгляд

Индекс Dow Jones

В течение всей недели индекс Dow Jones демонстрировал рост, вплотную приблизившись к годовым максимумам в районе 26 000. В последний день недели индекс растерял весь рост и откатился к локальным минимумам в районе 25 500, где у рынка есть поддержка в виде 50-ти и 200-х дневной средней. Учитывая сформировавшийся бычий паттерн “Золотое пресечение” можно предположить, что в ближайшее время индекс возобновит рост с ближайшей целью 26 200.

Индекс ММВБ

Впервые за 6 недель индекс ММВБ продемонстрировал уверенный отскок, вернувшись к верхней границе диапазона 2 500 - 2 450. Техническая картина остается бычьей. После нескольких недель коррекции индекс вернулся к росту, что позволяет рассчитывать на продолжение роста с ближайшей целью 2 550 - 2 600.