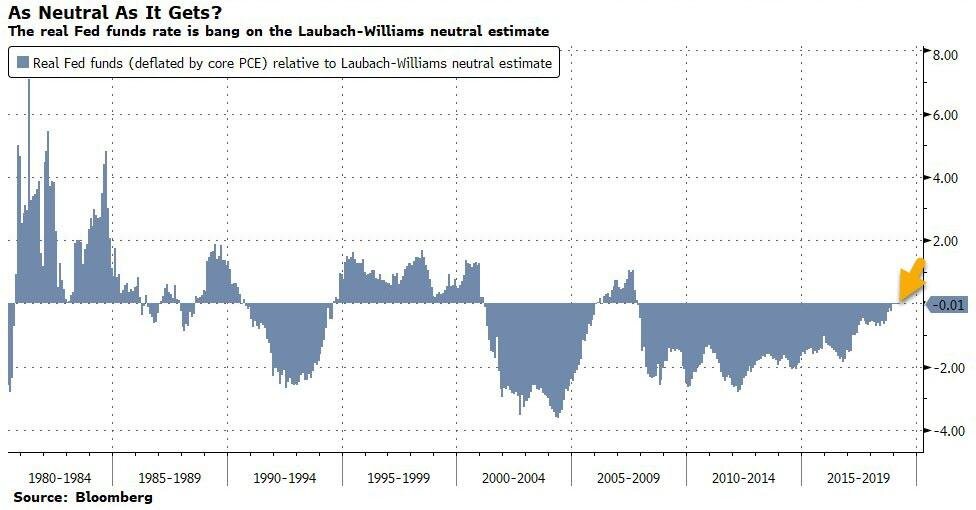

Значительное смягчение монетарной политики, озвученное ФРС в прошедшую среду (отказ от повышения ставок в этом году и сворачивание программы сокращения баланса в сентябре), имеет под собой достаточно веские основания. Так, разница между реальной ставкой денежного рынка (ставка ФРС за вычетом индекса инфляции core PCE) и оценкой реальной нейтральной ставки (т.е. отвечающей текущему экономическому состоянию США) на основе модели Laubach-Williams’а показывает их полное совпадение:

Таким образом, дальнейшее повышение ставки уже не выглядит обоснованным. При этом спред между 10-летними и 3-месячными трежерис ушел в отрицательную зону впервые с 2007 года:

Как показывают статистические данные за последние 50 лет, в шести случаях это предшествовало экономическому спаду, который, в среднем, наступал через 311 дней после возникновения такой инверсии доходностей. Хорошая картинка от Bloomberg на эту тему:

При этом негативные процессы происходят и в мировой экономике, так глобальный индекс экономических неожиданностей от Сити (показывающий насколько совпадают реальные данные с ожиданиями экспертов) находится на многолетних минимумах:

А денежный поток в фонды технологических акций (которые выступали в роли фаворитов на протяжении последних нескольких лет) испытал сильнейшее падение:

Мы все хорошо помним что происходило на протяжении последнего десятилетия, когда фондовый рынок США начинал падать из-за очередной нехватки денежной ликвидности. Финансовые власти всегда уступали Уолл-Стрит, опасаясь очередного краха и наступления масштабной рецессии:

Поэтому нам осталось дождаться следующей заметной коррекции индекса S&P 500, чтобы увидеть очередную программу «спасения рынка» уже от Пауэлла…

Похожая публикация: Развязка все ближе