Моя 80-летняя знакомая обратилась ко мне с необычной просьбой: найти такой банковский вклад, чтобы в случае ее смерти внучка смогла получить деньги. Повод грустный, но женщину понять можно.

Исходные данные были такие:

- стартовый капитал 60 тысяч рублей,

- каждый месяц она готова пополнять его на 5 тысяч рублей,

- вклад должен быть долгосрочным, в идеале на 5 лет.

- И самое главное — в случае смерти бабушки у внучки не должно быть проблем с получением денег. Но внучке сейчас 5 лет. То есть получать за нее в любом случае будут ее родители.

В итоге мы нашли вариант, который за три года позволяет превратить 60 000 в 260 000 рублей.

Какой депозит мне показался самым оптимальным - расскажу в конце статьи.

Выгодный депозит на 3 года

Оказалось, что депозитов на 5 лет очень немного, и процентные ставки там невыгодные. Поэтому в качестве компромисса мы стали рассматривать депозиты до трех лет.

Для того, чтобы понять, какие вообще предложения есть, я использовала сайт banki.ru. Далее переходила на сайт каждого банка.

Выбор был не очень большой: 11 вкладов, из них большая часть отпала.

Дополнительные требования к депозиту были такие:

- Известный банк

- Возможность пополнения в течение всего срока депозита

- Капитализация процентов (это значит, что они начисляются на счет каждый месяц, и новый процент начисляется уже на новую сумму)

Поскольку 3 года - большой срок, мы решили рассмотреть также вклады в долларах (от 1000 долларов, с ежемесячным пополнением по 100 долларов).

Вот какие предложения показались интересными:

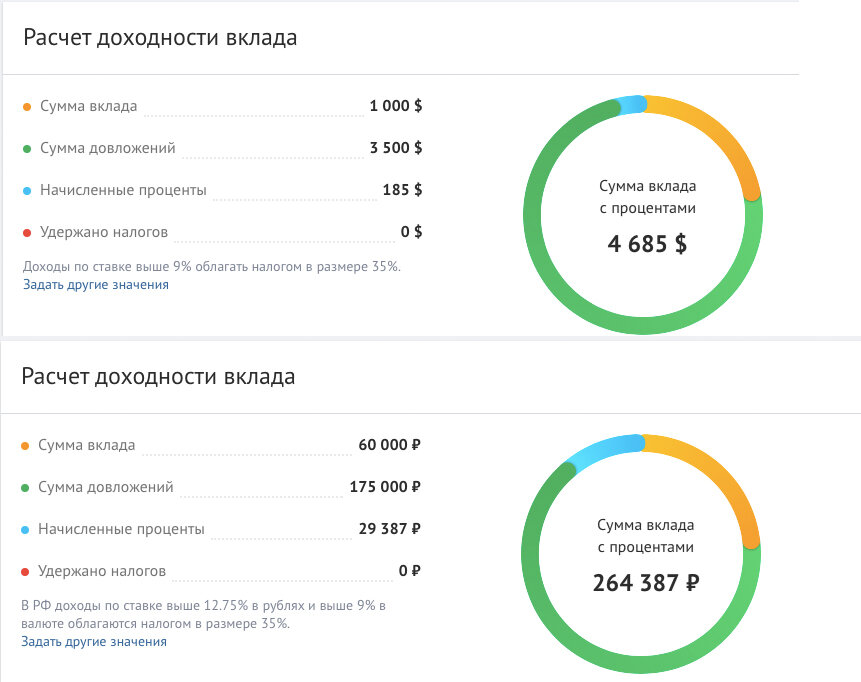

Россельхозбанк. 264 378 рублей/4 685$ через 3 года.

Из нюансов: процент будет чуть выше, если открыть и пополнять вклад онлайн. Но это значит, что нужно заводить карту банка и платить комиссию за обслуживание. Бесплатно - только пенсионная карта, но для этого надо перевести выплату пенсий в этот банк.

Сбербанк. 264 986 рублей/4 725$ через три года

Из нюансов: в отличие от предыдущего вклада этот дольше на 1 день (1096 вместо 1095). И несмотря на более низкий процент, если верить калькулятору, то этот вклад получается даже выгоднее по доходности.

Газпромбанк. 263 661 руб./4 636$ через 2 года 11 месяцев

Из нюансов: срок вклада короче - 1065 дней, из информации на сайте непонятно, есть ли капитализация процентов. В целом Газпромбанк - Бизнес показался наименее интересным, поэтому с ним я далее не сравнивала.

К каким выводам я пришла

Итак, резюмируем:

Россельхозбанк. 264 378 рублей/4 685$ через 3 года.

Сбербанк. 264 986 рублей/4 725$ через три года

Газпромбанк. 263 661 руб./4 636$ через 2 года 11 месяцев

Если честно, я была очень удивлена, что доходность вкладов отличается незначительно. Разница по итогам трех лет в рублях составляет менее 2000 рублей, в долларах уже заметнее - разрыв 89 долларов.

Если бы я принимала решение сама, то выбирала бы между Россельхозбанком и Сбербанком.

Сбербанк кажется более понятным и надежным, плюс у моей знакомой там уже есть карта, и пенсия приходит туда же.

У Россельхозбанка есть маленький плюс - можно бесплатно прямо в банке составить завещательное распоряжение, где указать, кто в случае твоей смерти будет распоряжаться деньгами по счету. У Сбербанка такого сервиса нет, нужно обратиться к нотариусу самостоятельно и за дополнительную плату.

Кроме того, если вы заметили, то именно 1 дня не хватило Россельхозбанку, чтобы сумма довложений была 180К, а не 175К, и он бы вырвался вперед по финальной сумме по вкладу.

____________________________

Если вы знаете депозиты с более выгодными условиями (исходя из заданных критериев), пожалуйста, расскажите об этом в комментариях!