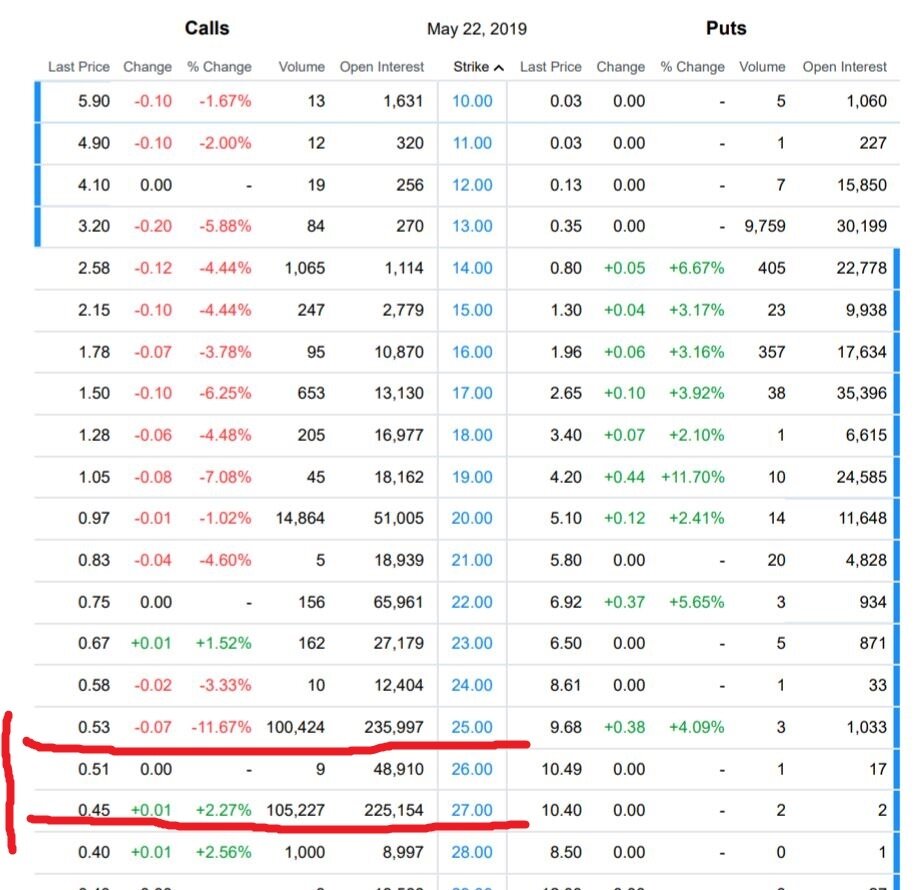

На смарт-лабе выложили интересную информацию о текущих объемах в опционах на VIX (индекс волатильности S&P 500), так вот — объемы в майских коллах на страйках 25 и 27 зашкаливают!

На публикацию, кстати, не обратили особого внимания — а зря. Вот хорошая картинка с ZeroHedge (неоднократно там выкладывалась в разных статьях) со сравнением динамики индекса S&P 500 в текущем и 1937 году:

Если мы идем точно по расписанию, то в апреле нас ждет масштабная распродажа. Крупные позиции в майских коллах на VIX — совпадение? Или все-таки нечто большее?

Похожие записи

Несколько интересных фактов о коррекции на рынке США

Инсайдеры в игре — крупная покупка волатильности в понедельник...