Гособлигации.

Сравнительная таблица справедливой стоимости инструментов белорусского долга на внешних рынках и предложения Минфина по ставкам облигаций на внутреннем рынке

ISIN Текущая доходность,% Купон ,% Погашение

XS1634369067 6,41 ↑ 6,875 28.02.2023

XS1634369224 6,87 ↑ 7,625 29.06.2027

XS1760804184 6,74 ↑ 6,2 28.02.2030

ВГДО - 252 4,2 4,2 22.08.2024

*Информацию по суверенным еврооблигациям на 07.03.2019 с boerse-stuttgart.de

Пока самая "хлебная" неделя для Минфина в этом году. Почти 12 млн евро на аукционе , на котором эмитент опять обломал участников, отбросив 90% заявок. Долларовая выручка на доразмещениях ВГДО-252 за последнюю неделю составила $700 тыс.

Минфин продолжает создавать временную ловушку для розничных инвесторов с неадекватно заниженными уровнями процентных ставок. Наверняка, хочет оценить степень психологического воздействия ограничительных мер по вводу запрета на расчеты в валюте по корпоративным облигациям. Эффект незначительный есть, но в первую неделю об этом говорить еще преждевременно. Выводы будем делать через пару-тройку недель.

При подготовке обзора валютного рынка, обратили внимание на возможную системную "депозитную комбинацию", Уж очень все красиво, объемно и слаженно выглядит. Схема хорошо вписывается в установку использования любых доступных административных способов наполнения регуляторов валютой для исполнения текущих внешних обязательств и поддержания ЗВР. Однако, статистика валютообменных операций за февраль от Нацбанка не позволяет сделать однозначных выводов, подтверждающих эту комбинацию. Значительного плюса от продажи юридическими лицами валюты не наблюдается. Но это не отрицает административных действий Минфина и Нацбанк в этом направлении. Иначе не отметали бы рыночные заявки и не чувствовали бы себя пока так спокойно. Закончится ресурс ручного выдергивания денежных средств - начнется рынок. Пока не созрели.

Облигации Нацбанка РБ.

Возможно , что-то не так со статистикой Нацбанка или на что-то не обратили внимания. Потому что, в банковской системе за последние три недели постепенно скопился профицит рублевой ликвидности именно на искомый $1 млрд. Нет сомнений, что кто-то временно избавился от кучи валюты и перевернулся в рубли. Банки административной "финансовой системы" не могут оперативно переварить эту массу и сливают все на счета регулятора. Объем недельных операций Нацбанка увеличился до 2 млрд. рублей. При этом остатки на корсчетах составляют привычную стандартную цифру более 3 млрд. руб.

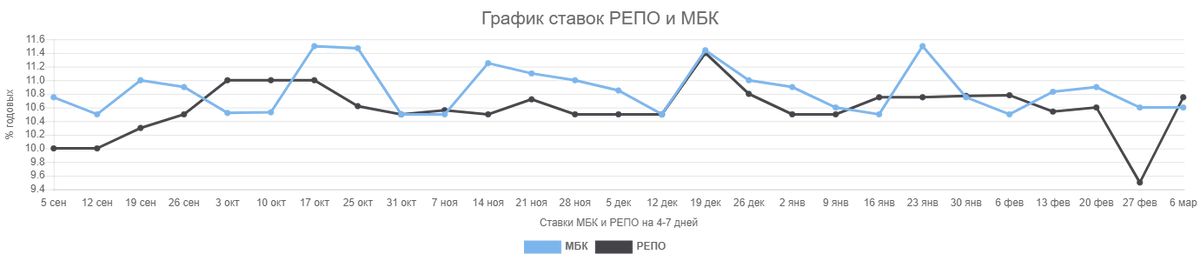

Ставки на межбанке держатся тоже на обычных уровнях - 10,6%, но объемы рынка МБК значительно снизились. Что говорит о том, что "не клубные банки " продолжают оставаться вне рамок масштабных объемов ликвидности и работают в обычном режиме.

одъем ставок депозитно-кредитного рынка в конце февраля начинает возвращать в обменники розничных владельцев валюты. Рублей в ближайшей перспективе может еще добавиться. Посмотрим, как Нацбанк будет переваривать нарастающую ликвидность в своем прежнем недельном режиме.

Корпоративные облигации.

Введение запрета на расчеты в валюте по корпоративным облигациям ожидаемо отразилось на объемах продаваемых ценных бумаг. Активность снизилась, но не катастрофически. На манеже все те же : "Евроопт" - $450 тыс , Туровский молочный комбинат - $460 тыс ( $350 тыс - одной сделкой), , Форсаж Инструмент Бел — $420 тыс.

Общерыночная выручка корпоративных заемщиков на первичном биржевом рынке составила около 2,9 млн. рублей .