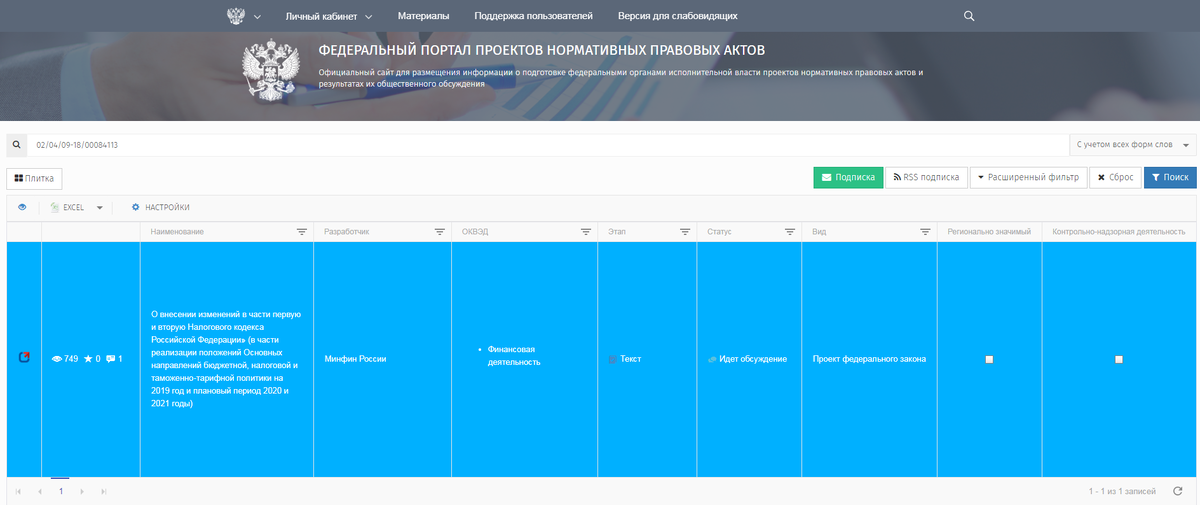

Минфин подготовил ряд поправок в Налоговый кодекс. Главное изменение, которое затронет каждого бухгалтера, – новые правила сдачи отчетности по НДФЛ и взносам. Проект уже опубликовали на федеральном портале нормативных правовых актов (ID 02/04/09-18/00084113).

Речь идет о таких формах, как 2-НДФЛ, 6-НДФЛ и расчет по взносам (ЕРСВ). Теперь меньше компаний смогут сдавать эти отчеты на бумаге. Чиновники предлагают в обоих случаях заменить предельный лимит по численности с 25 до 10 человек. Но изменения затрагивают не только зарплатные налоги. Разберем самые значимые.

Что меняется в отчетности по НДФЛ и взносам

В первую очередь поправки вносят в стать 230 Налогового кодекса. Сейчас в ней сказано, что документ со сведениями о доходах физических лиц и суммах налога, а также расчет сумм НДФЛ налоговые агенты вправе сдавать на бумаге, если численность физлиц, которые получили доходы в отчетном периоде, – до 25 человек. После изменений пункт будет звучать так:

Документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляются налоговыми агентами в электронной форме по телекоммуникационным каналам связи. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять указанные сведения и расчет сумм налога на бумажных носителях.

Следующее изменение надо искать в статье 431 Налогового кодекса. Пункт 10 этой статьи рассказывает про правила сдачи расчета по взносам. По действующим правилам отчитаться компании должны в электронном виде, если среднесписочная численность сотрудников за предшествующий расчетный (отчетный) период превышает 25 человек. Если же их 25 и меньше, то сдать ЕРС можно на бумаге. Это же правило касается и вновь созданных компаний. После правок пункт будет выглядеть так:

Плательщики, у которых численность физических лиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период превышает 10 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты, указанные в пункте 7 настоящей статьи, в налоговый орган в электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи. Плательщики и вновь созданные организации (в том числе при реорганизации), у которых численность физических лиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период составляет 10 человек и менее, вправе представлять расчеты, указанные в пункте 7 настоящей статьи, в электронной форме в соответствии с требованиями настоящего пункта.

Какие поправки ждать в НДС и прибыли

Минфин предлагает внести в кодекс еще одну причину, когда компаниям надо восстанавливать НДС. Это должны будут делать правопреемники по товарам, работам, услугам, основным средствам, нематериальным активам и имущественным правам, которые получили при реорганизации. Правда такие товары и услуги ранее должны быть приняты к вычету реорганизованной организацией. А правопреемник предполагает дальнейшее использование таких товаров и услуг в операциях, которые не облагают налогом в связи с переходом на специальные налоговые режимы.

По налогу на прибыль также уточняют правила для тех, кто прошел реорганизацию. Как отмечено в пояснительной записке:

В целях исключения незаконной налоговой оптимизации предусмотрен особый порядок учета прибыли (убытков) при реорганизации организаций, а также исключение возможности возврата излишне уплаченного налога на прибыль организаций в срок, превышающий три года со дня уплаты указанной суммы налога, путем внесения исправлений в налоговую декларацию текущего периода.

Что нового будет в имущественных вычетах

Минфин предлагает уточнить условия, по которым физлица могут получить имущественный вычет на покупку жилья. После принятия поправок лицо сможет заявить вычет в том числе по расходам на погашение процентов, если заем получали от организаций. Правда такие суммы должны быть выданы в соответствии с программой помощи по ипотечным жилищным кредитам отдельным категориям заемщиков, которые оказались в сложной финансовой ситуации.

Новый текст подпункта 4 пункта 1 в статье 220 НК будет звучать так:

имущественный налоговый вычет в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.