Что произошло с советскими вкладами и как их планируют «возвращать»

Возможно я выскажу мысль, которая покажется вам крамольной, — они никуда не делись. Если у вас (или у ваших родителей) в 1991 году была на Сберкнижке 1000 рублей, то всё это время её можно было забрать. И если вы не закрыли счёта, то деньги всё ещё ждут своего владельца.

Конечно, тысяча рублей тогда и сейчас — это две большие разницы. Это понимаем не только мы, поэтому ещё в 1995 году появился закон №73-ФЗ «О восстановлении и защите сбережений граждан Российской Федерации». Этот закон гарантирует «восстановление и обеспечение сохранности ценности» вложений граждан. Он распространяется на вклады в Сбербанке, действовавшие до 20 июня 1991 г., а вложения в государственные страховые компании (накопительное страхование) и государственные ценные бумаги до 1 января 1992 г.

Кстати, интересно почему для вкладов в Сбербанке выбрана такая странная дата. Как я понимаю, это связано с тем, что в этот период фактически существовало два Сбербанка — Сбербанк России (учреждён 22 марта 1991 г.) и Сбербанк СССР (официально прекратил существование 1 января 1992 г.), и, скорее всего, это дата связана с передачей вкладов из старого Сбербанка в новый.

Для того, чтобы понять, каким образом будет обеспечиваться пересчёт старых вложений в новые, есть ещё один закон — №87-ФЗ от 6.07.1996 г. «О порядке установления долговой стоимости единицы номинала целевого долгового обязательства Российской Федерации». Этот закон вводит понятие «необходимый социальный набор», на основании которого будет рассчитываться текущая стоимость обесценившихся вложений.

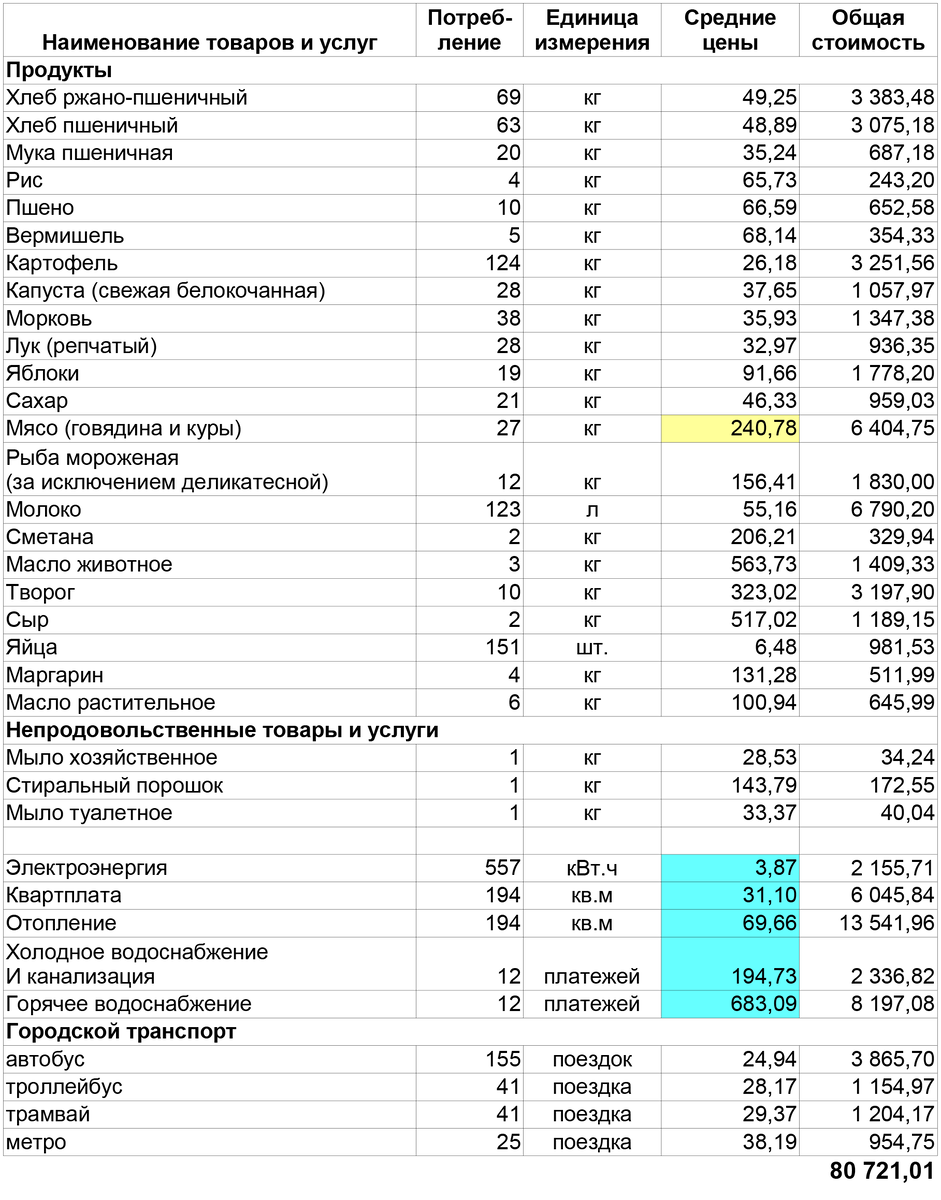

В это набор входят продукты питания (хлеб, молоко, сахар, мясо), расходы на коммунальные платежи и городской транспорт (таблица приведена ниже).

В ценах 1990 года это набор стоит 464 рубля.

Т.е. по сути всё готово к тому, чтобы пересчитать старые вклады и выдать их владельцам. Но… закон 21-ФЗ от 04.02.1999 г., который определяет базовую стоимость необходимого социального набора, так и не заработал. Его подписали ещё в 1999 году, но потом приостановили его действие до 2002 года. А потом его приостановили ещё раз, и ещё, и ещё…

Как пересчитывались бы вклады, если бы возмещение происходило сейчас

Сколько стоит необходимый социальный набор в 2019 году

Мы не будем ждать 2 года и попробуем оценить, как будут пересчитываться советские сбережения, если вдруг этот закон заработает. Для начала нужно рассчитать стоимость необходимого социального набора, для этого я обратился к сайту Росстата. Это официальный ресурс, на котором, помимо всего прочего, можно найти и информацию о ценах.

Я взял данные по средним ценам на 10 марта 2019 года и внёс в таблицу.

На текущий момент стоимость необходимого социального набора равна 80 721 рублю 01 копейке.

Сколько можно было бы получить по вкладу

Если набор продуктов, которй в 1990 году стоил 464 рубля подорожал до 80 721 рубля, то можно считать, что 1 советский рубль равен 173 рублям 97 копейкам.

Ну, а дальше всё просто:

- Если в 1990 году на вкладе было 100 рублей, то сумма возмещения могла бы составить 17 397 рублей.

- Вклад 1 000 рублей мог бы превратиться в 173 970 рублей.

- А если кому-то удалось скопить на счёте 3 000 рублей, то потенциальная сумма возмещения составила бы 521 910 рублей.

- Ну а если кто-то не успел купить себе автомобиль Жигули, оставив на вкладе 9 000 рублей, то пересчитанной суммы вполне хватит на новенький автомобиль — 1 565 730 рублей.

Один недостаток — всё это теоретические рассуждения, поскольку, как я уже сказал, возмещение постоянно откладывается.

А как же компенсация вкладов, которую должен выплачивать Сбербанк?!

Действительно, в Сбербанке по советским вкладам можно получить компенсацию. Условия выплат такой компенсации зависят от даты рождения вкладчика, а максимальный коэффициент выплаты равен трём — т.е. за 1 советский рубль выплачивают 3 современных, а не 173, как мы рассчитывали выше. Немного не то, что хотелось бы, правда?

Дело в том, что компенсации, которые выплачиваются Сбербанком, осуществляются в соответствии с постановлением правительства от 25.12.2009 г. №1092 «О порядке осуществления в 2010-2019 годах компенсационных выплат гражданам Российской Федерации по вкладам в Сберегательном банке Российской Федерации». По сути это часть выплат, в счёт будущей полного возмещения, которое как раз будет рассчитано на основе стоимости необходимого социального набора.

Эта компенсация осуществляется не за счёт средств Сбербанка. Банк в этой ситуации просто выступает посредником, осуществляющим выплаты средств, которые предусмотрены в государственном бюджете.

То есть всё это возмещение, это не обязательство Сбербанка перед вкладчиками, а обязательство, которое взяло на себя государство. А через какой банк будут осуществляться эти выплаты — это уже дело десятое.

Будет ли когда-то произведена полная компенсация?

Конечно, многие не отказались бы от такой компенсации. Но мне кажется, не нужно всерьёз на неё рассчитывать — будет больше огорчений, когда срок исполнения закона о «восстановлении ценностей» перенесут ещё раз. Тем более, что до 2021 года об этом можно точно забыть.

О том, что делать с советской сберкнижкой читайте здесь.