Кто читает мои финансовые заметки, наверное, обратил внимание, что большая часть моего портфеля состоит из облигаций. Почему я выбираю именно эти ценные бумаги?

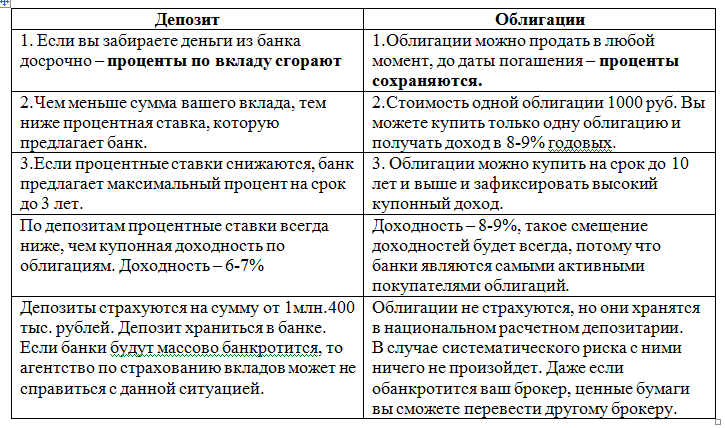

Облигации очень похожи на банковский депозит. Когда вы открываете вклад в банке, вы точно знаете о трех условиях: какая сумма вам потребуется, на какой срок вы ее разместите в банке и какой процент получите. В облигациях смысл тот же самый.

Срок - это погашение облигации, это дата когда вся вложенная сумма возвращается к вам на брокерский счет. Купонные выплаты – это процент, который выплачивает вам эмитент, который взял в долг ваши деньги. Стоимость одной облигации – 1 тысяча рублей. В чем отличие депозита и облигации.

Банки привлекают деньги физических лиц под процент, который дает защиту от инфляции, а сами покупают облигации под более высокий процент, имеют без рисковую маржу в размере 1,5 – 4%, на эти деньги они кредитуют предприятия и население. Зачем отдавать дополнительную доходность банку, если можно купить облигации самому? Люди бизнеса, которые знают цену деньгам – не хранят деньги в банках.

Риски в облигациях есть, но они другого плана. Обычно инвесторы по собственной халатности совершают неправильные действия, потому что не до конца понимают некоторые нюансы.

Если осознанно подходить к выбору облигаций, понимать, что именно вы делаете, то потерять деньги в этом инструменте очень сложно.