Суди дерево по плодам, а человека по делам (русские пословицы и поговорки)

На прошлой неделе 26 февраля 2019 года было заседание Совета директоров ПАО «УК «Арсагера», ключевым вопросом которого, было утверждение нового бизнес-плана (далее БП) компании на 2019-2021 гг.

Для акционеров компании бизнес-план – документ, который представляет даже большую важность, чем итоги, так как показывает направление развития компании, которого придерживается руководство.

Рекомендую скачать с сайта компании – Бизнес-план 2019-2021 гг.

Также рекомендую посмотреть мои посты о прошлых бизнес-планах:

Бизнес-план Арсагеры 2016-2018. Сколько стоит мечта?

50 оттенков оранжевого: 2017-2019.

Выделю наиболее важные тезисы этого бизнес-плана:

1. Возможные дивиденды. В бизнес-плане предполагаются дивиденды с 2019 года по 10 копеек на акцию. За 2018 год дивиденды опять не планируются. Ранее в планах были дивиденды 10 копеек на акцию по итогам, и 2016, и 2017, и 2018 годов. Ждем.

2. Снижение комиссии управляющей компании. В 2019 году снижение комиссий не предусмотрено, но далее компания хочет выйти на целевые значения в течение 3-4 лет. В случае более стремительного роста СЧА фондов возможно еще раньше.

3. Рост расходов. По расходам за последние 3 года произошел скачок и сейчас они на уровне 45-50 млн руб. в год.

4. Удаленный доступ. В данный момент сервис работает, но привлечения практически нет.

5. Привлечение. Планы по привлечению не изменились.

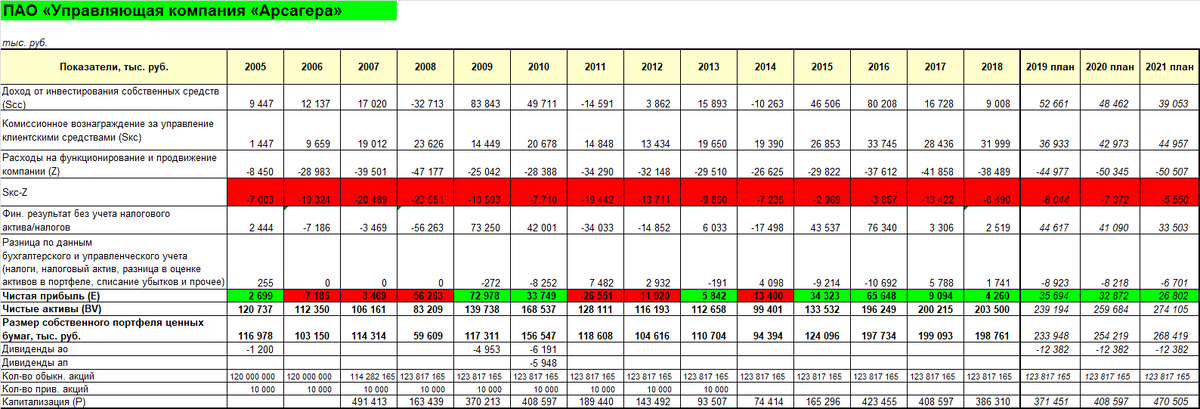

Цифры из бизнес-плана на 2019-2021 гг. и факт за время существования компании

Ключевой показатель Sкс – Z в бизнес-плане так и не выходит в плюс, чтобы увидеть операционную прибыль нужно посмотреть план на 10 лет (ниже). Причина – опережающий рост расходов над доходами. Переломный момент в жизни компании может произойти лишь при более значимом росте СЧА фондов УК (привлечение + рост рынка).

А пока мы так и имеем убыточный на операционном уровне бизнес.

В прошлых бизнес-планах была заложена возможность выплаты дивидендов по итогам уже 2016 года, так как возможность была: BV более 185,7 млн. руб., но необходимого условия, при котором дивиденды обязательны, еще нет: по факту Sкс не превышает Z. Когда вознаграждение управляющей компании (Sкс) будет больше расходов управляющей компании (Z), дивиденд будет обязателен. Сейчас же дивиденд возможен, но не обязателен!

В прошлом году решение по дивидендам не было принято. Через пару месяцев, когда Совет директоров будет готовить повестку ГОСА, встанет вопрос по дивидендам за 2018 год.

Дивиденды вычисляются в соответствии с принятой в Компании моделью управления акционерным капиталом (МУАК). После превышения размера собственного капитала 185,7 млн руб. (размер уставного капитала (равен 123,8 млн руб.) умноженный на 1,5) и при условии ВУК > РУК сумма превышения направляется на выплату дивидендов.

По расходам

Максимальная доля в расходах компании – это заработная плата и страховые взносы.

В 2019 г. предусмотрено индексирование базовой части зарплаты сотрудников на 4,2% с сохранением уровня бонуса в 15%.

Но стоит заметить, что уровень ЗП в УК «Арсагера» весьма скромен, как у обычных сотрудников, так и у Правления :(

Вот, к примеру, выплаты Правлению в 2017 году (с учетом того, что предыдущий 2016 год был очень успешным)…

Кроме того, рост расходов на зарплату связан с увеличением количества сотрудников, а также повышением категории оплаты у некоторых сотрудников. Расходы на аренду индексируются с темпом, не превышающим инфляцию. Расходы на продвижение повышены до 2,69 млн руб. в год.

Проблема не в больших расходах (они и не очень большие – как можно увидеть по окладам сотрудников УК Арсагера), а в маленьких доходах!

Sкс – это комиссия от средств в управлении.

Доходы от управления фондами – это довольно стабильная и прогнозируемая цифра, так как УК берет комиссию от объема средств в управлении (2% по фонду недвижимости, 1% по фонду иностранных акций, 1,5% по смешанному фонду, 2,5% – по фондам российских акций и 0,5% по фонду облигаций). С доходами от индивидуального доверительного управления (ИДУ) по-другому – в среднем 13% с профита, фиксинга нет.

Комиссия по ИДУ – это результат превышения предыдущих максимумов по портфелям, иначе комиссии нет. Арсагера по ИДУ получает только success fee. Компания закладывает в планах размер доходов от ИДУ около 2,5 млн руб. в квартал.

Интересно посмотреть структуру вознаграждения управляющей компании и сравнить с расходами:

Для стабильного существования компании нужно, чтобы все расходы покрывались только комиссией от ПИФов и ЗПИФНов, без учета доходов от ИДУ.

Sкс зависит, как от рынка, так и от мастерства управляющих. По идее: чем лучше будет результат, тем больше будет объем средств в управлении (при росте активов от переоценки), и больше будет приток новых инвесторов, что по итогу приведет к росту комиссий.

Данные по вводам/выводам в ценнобумажные фонды УК Арсагера, а также ИДУ и ЗПИФНы.

Компания уже пережила крупный отток средств из ЗПИФНов, в ближайшие годы ожидается также отток средств и, возможно, полное закрытие данного направления.

Обратите внимание, что в целом за всю историю компании, клиенты вывели больше средств, чем ввели! Если бы этого не было, компания была в совсем другом состоянии. Нужны регулярные инвесторы!

Если учесть планы по выводу средств из ЗПИФНов и небольшой приток в ценнобумажные фонды, то можно сказать, что Правление закладывает достаточно скромное привлечение на 2019-2021 гг.

Только в 2019 году мы видим отток из ЗПИФНа -65 млн руб., и приток в цб. фонды всего 120 млн руб. На 2019 и 2020 год приток в цб. фонды планируется на уровне 250 и 300 млн руб. соответственно, а по ЗПИФНу полное закрытие и вывод около 170 млн руб. в течение 2-х лет.

История планов по привлечению из бизнес-планов:

Теперь немного позитива…

План на 10 лет

Уже четвертый год в бизнес-плане есть раздел, посвященный плану на 10 лет. Он довольно интересный, покрывает гораздо больший временной горизонт, чем 3 года.

Это Долгосрочная модель развития Компании и прогноз динамики стоимости акций. Модель построена на 10 лет.

Сразу скажу, это максимально упрощенная модель. Цифры, которые приведены в модели, достаточно сильно расходятся с данными приведенными в разделе «Прогноз финансовых показателей на период с 2019 по 2021 год».

УК Арсагера закладывает вектор снижения комиссионного вознаграждения. Задача Компании сделать продукты привлекательными не только с точки зрения качества управления, но и по уровню расходов, которые несут пайщики.

И в итоге приведен следующий план до 2028 года.

Выводы. Отличный план. Здесь и рост рынка, и привлечение в ПИФы, и снижение комиссий, и выплата дивидендов, и рост котировок. Всё сразу и всё супер, осталось только, чтобы мечта стала явью…

Многое зависит от состояния рынка, если рынок будет расти, то будут расти и СЧА ПИФов, и размер собственных средств, что в итоге скажется на доходах компании. Кроме того, и приток новых пайщиков связан с ростом рынка, ведь это привлекает новых инвесторов.

Живи. Люби. Инвестируй!

Поскольку я пока являюсь членом совета директоров УК, необходимо добавить обязательный блок согласно законодательству:

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФы. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Взимание скидок (надбавок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Правила Закрытого паевого инвестиционного фонда недвижимости «Арсагера — жилищное строительство» зарегистрированы ФСФР России: № 0402-75409534 от 13.09.2005 г. Правила Интервального паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — акции Мира» зарегистрированы Банком России: № 3152 от 17.05.2016 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд акций» зарегистрированы ФСФР России: № 0363-75409054 от 01.06.2005 г. Правила Интервального паевого инвестиционного фонда акций «Арсагера — акции 6.4» зарегистрированы ФСФР России: № 0439-75408664 от 13.12.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» зарегистрированы ФСФР России: № 0364-75409132 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд облигаций КР 1.55» зарегистрированы Службой Банка России по финансовым рынкам: № 2721 от 20.01.2014 г. Лицензии ФСФР России № 21-000-1-00714 от 06.04.2010 г., № 040-10982-001000 от 31.08.2008 г. без ограничения срока действия.

ПАО «УК «Арсагера»

Санкт- Петербург, ул. Шателена, д.26А, БЦ «Ренессанс», 8 этаж

Тел.: (812) 313-05-30, факс: (812) 313-05-33