Уважаемые читатели, вы можете быть яро не согласны с нижеизложенной точкой зрения, приводить очень много аргументов что это не то, что не доживем, что не будет, что всё упадет, но, для себя решил, что на первом месте куда класть часть свободных денег, это негосударственная пенсия!

И честно признаюсь что у меня внутри есть большое сожаление от того, что я не делал этого раньше. Пусть возраст выхода на пенсию и отодвинули на 5 лет, но по факту потерял больше трех лет, не наращивая свою накопительную часть пенсии.

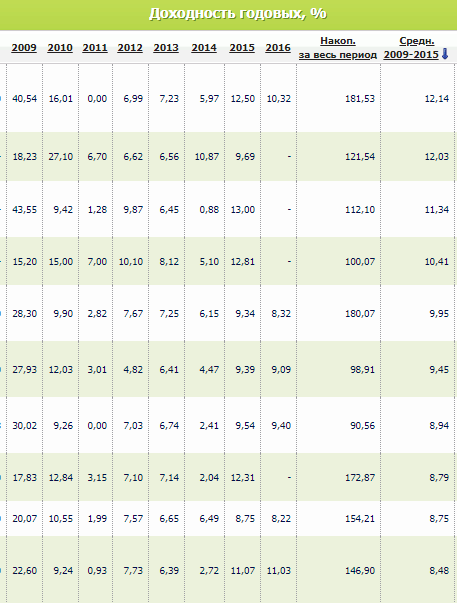

Возможно, некоторые не знают, но до конца 2015 года, 6% с наших белых доходов направлялись в накопительную часть пенсии, которая или у "молчунов" лежала в ПФР России, а у других в Негосударственных Пенсионных Фондах. Свою накопительную часть еще в 2010 году перевел в НПФ, где она росла от тех 6% и от работы самого фонда. Фонды вкладывают наши средства в ценные бумаги высокой надежности, скажем облигации России (если уж облигации обесценятъся и фонды потеряют все деньги, в этот момент нас уже это явно волновать не будет...), и уровни их доходов вы можете оценить по картинке ниже

Доходность примерно сопоставима с банковскими вкладами, только у вас нет искушения его забрать. Конечно забрать можно, но без штрафов только через 5 лет(у меня в договоре такие условия).

Так почему же надо все таки откладывать на пенсию? просто потому что к сожаленью, ни у кого нет волшебного шара или машины времени, чтобы узнать: проживем ли мы год или дотянем до ста лет, будет ли с экономикой все хорошо или нас ждет полный крах, никто и никогда не ответит на это, и поэтому в текущих условиях делайте это! инвестируйте деньги в свою будущую пенсию! Да, можно и на банковских вкладах копить, и в акциях и тд, но увы, риск хранения денег в банке все таки выше чем в НПФ, хотя и в последнем он тоже существует.

И посмотрите на таблицу, что будет если вы начнете даже по 1000р откладывать ежемесячно, за ставку доходности НПФ возьму среднюю самую маленькую, это 8% и только годовую капитализацию

Считаем сколько осталось до пенсии лет, смотрим в правый столбец, это будет ежемесячная прибавка к государственной пенсии при условии что получать вы ее будете 10 лет после достижения пенсионного возраста.

Причем обратите внимание насколько сильно начинает увеличиваться сумма, потому что так работает капитализация, и чем раньше вы этим занялись, тем больше будет эффект в конце. Да, это тот момент когда хочется вернуться в свое 20-ти летие и начать откладывать с того возраста.

Выбирайте только крупные фонды, и начинайте готовить свою подушку на старость как можно раньше.

Плюс, на взносы по Негосударственной Пенсии действует налоговая льгота(которая к слову не была указана в расчете), на все взносы которые вы внесли за год будет вычтено и возвращено 13% (но максимально 15600, если за год положили 120 000 в НПФ, можно больше, но налог только 15600 вернете)

И так же в случае недожития до пенсии, все накопленные средства будут переданы по наследству.