Кредитный займ на приобретение дорогого имущества в условиях высоких процентных ставок, повышенных претензий к получателю (его личности, материальному достатку, состоянию бизнеса), доступен не всем желающим. Обратный лизинг позволяет решить проблему с финансированием при более благоприятных условиях кредитования.

Содержание

Что такое обратный лизинг

Финансовая форма аренды – один из вариантов стандартного лизинга. Сущность лизинга (аренды) заключается в особом способе кредитования физических, юридических лиц для приобретения недвижимости, транспортных средств, оборудования. При прямом лизинге имущество передается на правах аренды от лизинговой компании лизингополучателю. По окончании действия договорных отношений собственность возвращается к владельцу. При обратном лизинге права собственности, права пользования разграничиваются по другому варианту.

Особенности и цели обратного лизинга

Своеобразие обратного лизинга заключается в том, что в сделке продавец и арендатор – один и тот же контрагент. Собственник предлагает компании, имеющей финансовые ресурсы, приобрести имущество, а затем сдать ему в аренду. Лизингополучатель – это продавец – арендатор, лизингодатель одновременно покупатель – арендодатель. Право выбора активов принадлежит лизингополучателю.

Продав имущество, получив за это определенную сумму, лизингополучатель, сохраняет возможность использовать его, как раньше, уплачивая за это арендодателю-лизингодателю ежемесячно арендную плату.

Назначение обратного лизинга – получение финансовых ресурсов для решения коммерческих вопросов за счет изменения прав собственности, но сохранения права пользования.

Для физических лиц

Для частных лиц обратный выкуп выгоден для приобретения автомобиля, квартиры, дома. Заключение подобного договора не требует подтверждения кредитной истории лизингополучателя. Лизинговые фирмы относят сделки с физическими лицами как к имеющим более высокий риск, чем с юрлицами.

Условия договора жестче, срок действия короче. Для обеспечения надежности возврата денежных ресурсов частные лица обязаны иметь залоговое имущество, отличное от передаваемого в собственность лизингодателю. Стоимость залога может составлять до 50% от оценки собственности по лизингу.

Для юридических лиц

Компании, обратившиеся в лизинговые фирмы, имеют возможность получить дополнительный источник денежных средств, ничего не меняя в характере бизнеса. Договорные отношения с лизингодателем для них более лояльны по всем параметрам, могут иметь срок до 25 лет (для производственной недвижимости, возведенной не позднее 3-5 лет).

Например, автолизинг имеет срок действия до 60 месяцев при наличии КАСКО, первоначальном взносе – 10%, комиссионном сборе за пользование транспортным средством – до 7%, без требования залога.

Договор обратного лизинга и условия получения

В контракте предусматриваются следующие положения:

- Оценка имущества для передачи в собственность лизингодателю.

- Срок действия договора.

- Требование (есть или нет) по залогу.

- % отчислений лизингодателю.

- Страхование имущества.

- Обязательства арендополучателя относительно сохранности лизинговой собственность.

- Условия прекращения договора и штрафные санкции.

- Условия возврата имущества прежнему владельцу по окончании действия договора.

Приложением к документу будут график выплат, акт передачи собственности и получения денежных средств.

Условия сделки для физических лиц:

- залог в размере 20-30% от стоимости;

- срок – не более года;

- лизинговый платеж – до 15% в месяц;

- страхование имущества (КАСКО – для автомобиля; от пожара, стихийного бедствия, коммунальных проблем – для недвижимости).

Оформление документов требует личных сведений, подтверждения прав собственности, доходов.

Для лизингодателя заключение контракта на срок менее 12 месяцев – не целесообразен. Не популярен обратный выкуп на новые, дорогие марки автомобилей из-за риска их кражи и невозврата.

Для юридических лиц действуют положения:

- отсутствие залога;

- договорные отношения – от 1 года до 25 лет;

- % отчислений – до 10%;

- комиссионный сбор.

Заключение соглашения со страховой компанией относительно сохранности арендуемого актива является обязательным.

Дополнительные сведения, необходимые от продавца-арендатора:

- учредительные документы;

- данные о лице, заключающем контракт;

- отчетность о финансовом состоянии.

При обратном выкупе одновременно заключаются два договора: купли-продажи, аренды. В течение нескольких дней новый собственник должен переоформить активы на себя в порядке, предусмотренном законодательством.

Варианты схем возвратного лизинга

Существует 4 способа оформления возвратного лизинга:

- Для приобретения новых активов предприятию необходима оплата по контракту. Заключается сделка купли-продажи с лизинговой компанией на поставку невыкупленного оборудования (техники, недвижимости). Средства поступают на счет продавца, выполняется поставка. Между финансовой компанией и предприятием заключается договор аренды. Особенность – два договора поставки, по которым осуществляется передача объекта. Лизингодатель не принимает участия в заключении договора между продавцом и лизингополучателем.

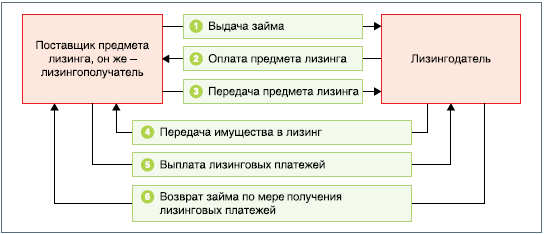

- Новое имущество приобретается предприятием за счет кредитного займа. Для погашения задолженности перед банком с финансовым учреждением заключается договор обратного выкупа. За счет вырученных денежных сумм погашается банковский кредит. После выплаты лизинговых платежей собственность возвращается прежнему владельцу.

- Кредит в банке берет финансовая компания для приобретения имущественных прав у лизингодателя. Арендные платежи идут в уплату займа и процентов по нему.

- Оба участника сделки заключают соглашение с кредитным учреждением: лизингополучатель – на приобретение новой собственности, лизингодатель – на средства для выкупа лизингового актива.

Во 2, 3, 4 варианте появляется новый участник договора обратного лизинга: банк.

Схема 1: собственник – новый владелец/лизингодатель – лизингополучатель/собственник.

Вариант 2: (банк – собственник) – новый владелец/лизингодатель – лизингополучатель/ собственник.

Вариант 3: собственник – (банк – новый владелец/лизингодатель) – лизингополучатель/собственник.

Вариант 4: (банк –– собственник) – (новый владелец/лизингодатель – банк) – лизингополучатель/собственник.

Объекты возвратного лизинга

Лизинговые фирмы предпочитают заключать договора на объекты коммерческой, промышленной недвижимости с небольшим процентом износа, высокой ликвидностью. Второе, третье место делят промышленное оборудование, спецтранспорт, за исключением сельскохозяйственного назначения.

Обратный выкуп для технологического оборудования возможен:

- при его наличии у предприятия;

- на стадии предоплаты;

- заключения контракта на поставку.

Физические лица могут таким образом получить финансирование на приобретение жилого помещения, автомобиля.

Налогообложение и обратный лизинг

Изменения в налогообложении касаются налога на имущество, прибыль для лизингополучателя:

- Передача прав собственности означает уменьшение налогооблагаемой базы для расчета налога на имущество.

- Затраты по аренде лизингового имущества относятся к статье «Расходы», что уменьшает размер прибыли для расчета налога с бюджетом.

Лизингодатель будет получать компенсационные доплаты за инвестиционную деятельность. Законом предусмотрена ускоренная амортизация при заключении подобных контрактов. Для нового владельца это означает уменьшение платежей в бюджет.

Преимущества и недостатки обратного лизинга

Финансовая аренда более выгодна по сравнению с банковским кредитом по срокам, способу оформления для лизингополучателя. При заключении договора компании-доноры не требуют представлять кредитную историю, бизнес-план на будущий период. Главные условия для лизингодателя – ликвидность приобретенного имущества, наличие страхового контракта.

Преимуществами обратного выкупа также будут:

- снижение налоговой нагрузки на период действия договорных отношений за счет уменьшения налога на имущество и на прибыль.

- возможность использовать собственные активы, взятые в аренду: оборудование, недвижимость, транспорт.

- полученные финансовые ресурсы можно направить на реконструкцию производства, обновление транспортного парка, оборудования.

- имущество не подлежит разделу при разрыве семейных отношений у арендатора.

Недостатком контракта является возможность применения мошеннических схем со стороны лизингодателя, в результате чего первоначальный собственник может лишиться имущества.

Для лизинговой компании невыполнение обязательств по срокам перечисления арендных платежей будет основанием для прекращения отношений и перехода активов в окончательную собственность. Данный пункт обязательно прописывается в договоре, как и условия возврата собственности прежнему владельцу.

Налоговые органы обращают особое внимание на компании, работающие по контракту обратного лизинга, чтобы предотвратить уклонение от налогов.

Оригинал статьи находится здесь: https://kredity-dlya-biznesa.com/lizing/obratnyj-lizing/