Допустим, вы уже сделали три первых шага к финансовой свободе, и у вас сформировались средства, которые вы хотите инвестировать. Посмотрим, какие инструменты для инвестиций можно использовать, и в чём на мой взгляд их достоинства и недостатки. В этот список я постарался включить всё, с чем может встретиться среднестатистический не сверх богатый россиянин.

1. Недвижимость

Первое что приходит на ум многим нашим согражданам — накопить и купить квартиру, которую потом можно продать, или сдать. На самом деле недвижимость — малоликвидный, дорогой но достаточно надёжный актив. Я бы не рекомендовал большинству недвижимость как единственный, или даже как основной способ инвестиций. Причины я описал в статье "Насколько выгодно покупать квартиру под сдачу"? Стоит отметить, что в фонды недвижимости ЗПИФ или REIT — это совсем другое дело, и вполне себе хороший инструмент для инвестиций, хотя и несколько специфичный.

2. Валюта

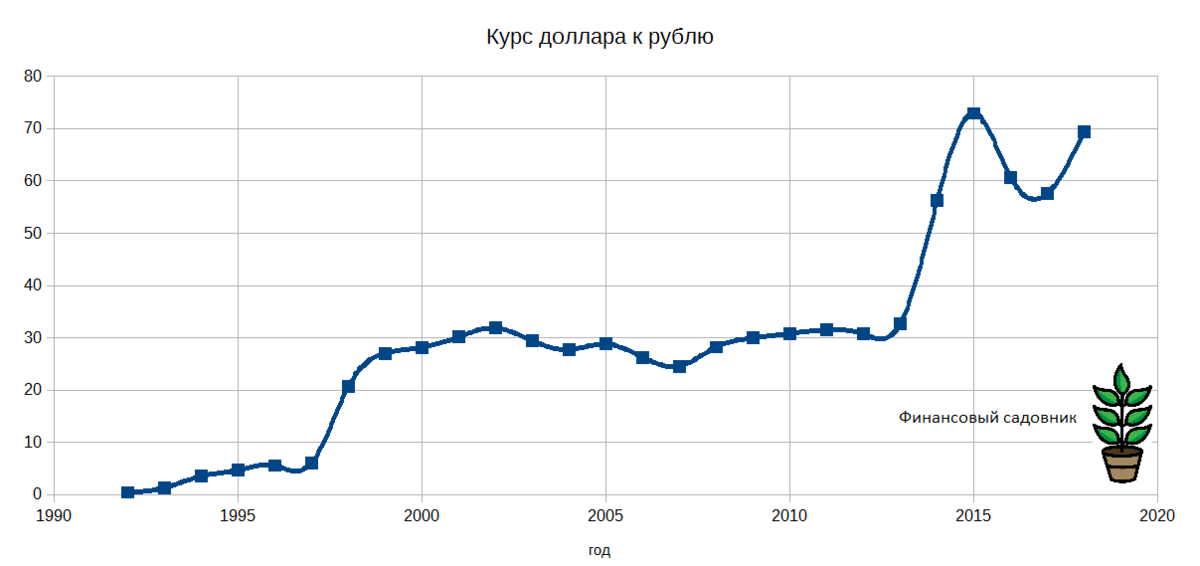

Второе, что часто приводят в качестве способа инвестиций — покупка валюты. Некоторые покупают наличные, некоторые — на счёт в банке. Действительно, если посмотреть на историю курса рубля в долгой перспективе, то может показаться, что доллар только растёт. Взгляните на график, на котором представлено значение курса доллара в деноминированных рублях за всю историю новой России.

Однако не стоит забывать, что было множество периодов, когда в течении нескольких лет подряд цена доллара стояла на одном месте, и немного снижалась (обратите внимание на период с 2003 по 2011 год, а значит вкладывая деньги в валюту, вы теряли бы свои вложения из-за инфляции.

Ещё одна особенность заключается в том, что в настоящий момент курс доллара "отпущен в свободное плавание", а это значит, что волатильность курса, или его изменение за год достаточно велика. За прошлые несколько лет, внутригодовые колебания превысили 15%, а это значит, что купив в неудачный момент вы можете много проиграть. Вспомните доллар по 75 в конце 2016 года.

3. Банковские вклады

Согласно статистике, многие граждане пользуются банковскими вкладами в качестве средства инвестиций. На самом деле, на долгой истории банковский депозит проигрывает инфляции, или идёт вровень с ней, поэтому его можно рассматривать только лишь как способ сберечь деньги от кражи, или накопить средства на предстоящую в скором времени покупку. Об этом я подробнее писал в статье : "Как надёжно получить доходность больше чем на депозите".

4. Здоровье, образование, дети

Часто можно услышать, фразу "я инвестирую в своё здоровье и образование", или "я инвестирую в детей". Лично я считаю, что траты на здоровье и образование, равно как и на детей — безусловно одни из самых важных, но называть их инвестициями я бы не стал. Тем более, что практически во все эти вещи можно и нужно вкладываться не столько деньгами, сколько временем и душой.

5. Драгоценные металлы

Золото и серебро — издревле средство сохранения денег. На самом деле, есть возможность покупать его в виде слитков, хранить на обезличенных металлических счетах, или использовать деривативы торгующиеся на ММВБ. Моё мнение заключается в том, что если и включать этот инструмент в свой портфель, то в очень небольшой пропорции, потому что сами по себе драгоценные металлы не приносят дохода, а лишь могут компенсировать падение портфеля во время кризисов.

6. Инструменты фондового рынка: акции и облигации, ETF

Это классические средства инвестирования за рубежом, которые однако не очень сильно распространены у нас. Всё дело в недостаточной финансовой грамотности. На самом деле, по большому счёту это то, во что стоило бы инвестировать большей части населения, и мне кажется, что правильные инвестиции в эти средства — единственный путь к финансовой свободе.

7. Паевые инвестиционные фонды

В целом неплохой инструмент инвестиций, в том числе и для пассивного инвестирования. Обязательно ознакомьтесь со всеми условиями и комиссиями, и убедитесь, что выбранный вами фонд достаточно надёжен и предоставляет именно то, что вам нужно. Стоит отметить, что по-моему ПИФы у нас будут рано или поздно вытеснены ETF-ами как и на западе, из-за того, что вторые могут предложить гораздо меньшую комиссию.

8. Страховые и структурные продукты, доверительное управление

В последнее время многие банковские служащие начали активно предлагать населению, в том числе и пенсионерам страхование жизни, структурные продукты, доверительное управление и т.д. Мне кажется, что эти средства далеко не всегда хороши, к сожалению среди них достаточно много откровенно невыгодных а к тому же зачастую у них большие комиссии, которые сводят на нет всю возможную выгоду. Всегда, когда вам предлагают какие-то продукты задавайтесь вопросом "Cui bono? Кому выгодно?".

9. Казино, лотерейные билеты, бинарные опционы, форекс, пирамиды, МЛМ

Про это даже не хочется писать. Надеюсь, вы достаточно разумны, чтобы держаться от этих псевдоинвестиций подальше. Многие из них мало того, что лишат вас денег, так ещё и опустошат душевно и подорвут веру в людей.

Надеюсь, этот материал помог вам понять, куда можно вкладывать свои средства. Ставьте лайк 👍, подписывайтесь на канал. Буду рад вашим комментариям.

А куда вы вкладываете ваши сбережения?