Риски государственных облигаций.

Продолжение . Начало ВАЛЮТНЫЕ ГОСУДАРСТВЕННЫЕ ОБЛИГАЦИИ. МЕСТНЫЕ «ФИШКИ» И РИСКИ. Ч.1.

Суть проблемы заоблачных долгов Беларуси можно понять , если вникнуть в логику их возникновения. Для этого нужно вернуться на лет пятнадцать назад.

Небольшой госдолг. Вся собственность – государственная. Приватизация – табу. Потребности в технологическом переоснащении – огромны. Отпускать предприятия на вольные хлеба для реализации проектов на коммерческих условиях – неохота. Приходит «мудрая инвестиционная идея» : а давайте-ка устроим масштабную операцию под лозунгом «МОДЕРНИЗАЦИЯ». Неужто мы бизнес-планов писать не умеем ? Наберем оптом долгов на государство (дешевле обойдется) и раздадим их на «проектное финансирование». А вертикаль все проконтролирует.

Сказано – сделано. За работу по наращиванию долгов взялись дружно: не только государство, но и госбанки, и сами предприятия под гарантии государства.

Как всем известно, что-то не заладилось в этом механизме суррогатного инвестирования. То ли бизнес-планы оказались не совсем правильные , то ли вертикаль где-то не досмотрела, то ли ответственности за принятие подобных инвестиционных решений вообще никакой не было. Нет, директоров-исполнителей отдельных показательно посадили, а «архитекторам модели» - медали и теплые должности.

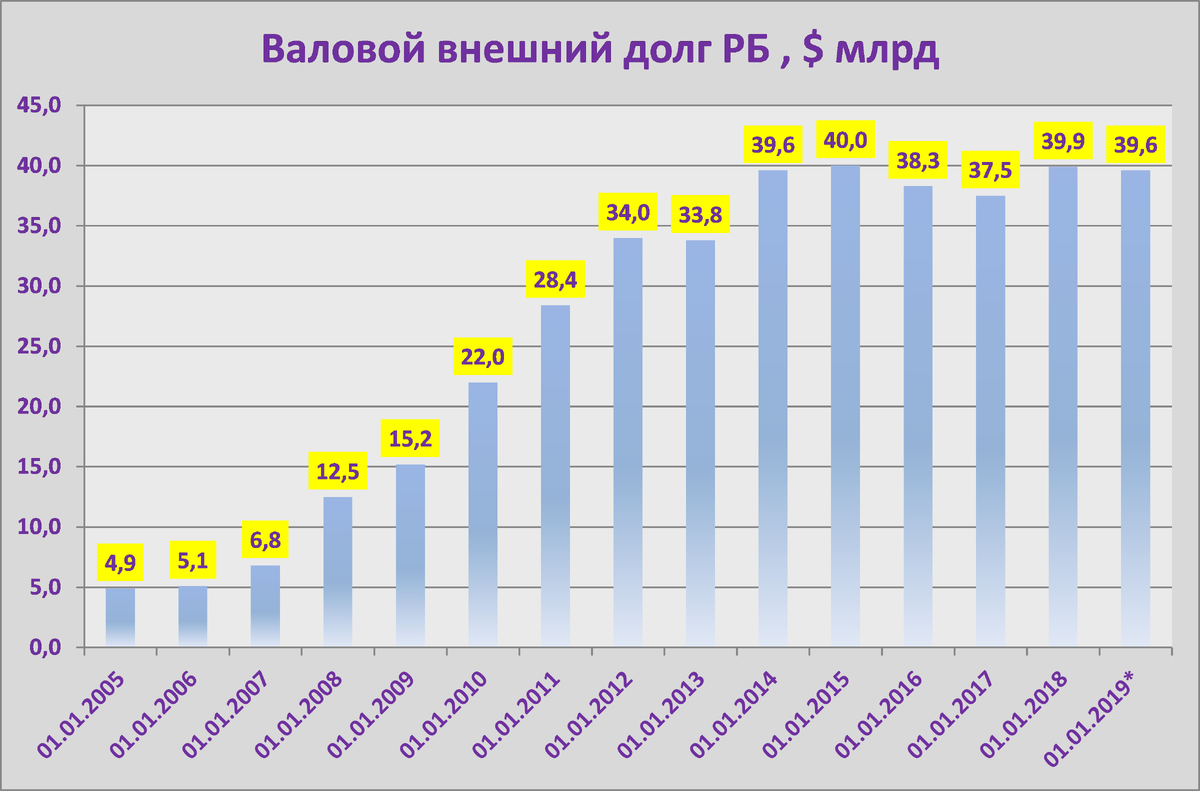

Привлеченные средства «освоили». Возвращать не совсем получается. Отдавать придется паре поколений белорусов. На сегодня внешний валовой долг (ВВД) на каждого жителя страны превышает $4 тыс. Это больше , чем среднестатистический гражданин зарабатывает за год.

Кредитные риски гособлигаций.

Для рассмотрения кредитного риска , безусловно, нужно оценивать весь ВВД (валовой внешний долг). Но там есть «живые» долги банковского сектора, «относительно живые» долги корпоративного сектора , под гарантии государства.

Спустимся к чистому госдолгу, который по данным Минфина составлял на 1.12.2018 рекордные 45,6 млрд. руб (около $20,5 млрд.). Про лукавство разбивки на внешний и внутренний чуть–чуть позже. Именно госдолг рос активнее других составляющих ВВД и остается на самом высоком и неснижаемом уровне.

По признанию самих регуляторов около половины этого долга – корпоративный : связанные кредиты, которые привлекались на финансирование крупных инвестиционных проектов. Действующий премьер-министр , конечно, говорит , что «мы больше так не будем». А куда сейчас денешься.

Международные финансовые институты не однократно предлагали провести независимую оценку госпредприятий , чтобы рассортировать их на жизнеспособных, жизнеспособных при условии реструктуризации и нежизнеспособных. То есть , если в вашей структуре госдолга корпоративные долги, то давайте выясним их качество. Если там вообще есть, что оценивать.

К чему мы ведем ? При такой структуре обязательств, госдолг можно оценивать с некоторой долей допущения как долг корпоративный. Риски там такие же.

Беларусь–должник так накуралесило с госдолгом, что дальнейшее рассуждение о кредитном риске будет увязано с риском валютным.

Валютный риск.

Когда говорят о надежности (минимальном кредитном риске) долговых обязательств государства подразумевается, что государство-эмитент всегда их исполнит благодаря суверенному праву на эмиссию национальной валюты. В структуре современных долгов государств-заемщиков основной объем обязательств приходится на национальную валюту. Это значит, что , например, долг США или Великобритании, имеющий относительно большую величину к ВВП , номинирован в их национальных валютах.

В этих странах классификация внешнего и внутреннего долга по «принципу резидента» (см. начало ч.1) означает , что часть их облигаций в национальных валютах купили внутренние инвесторы, другую часть внешние. Так живет весь мир и риски сводятся к тому , что при неблагоприятных экономических условиях , внешние кредиторы могут начать "выходить" из гособлигаций отдельной страны , оказывая влияние на курс национальной валюты и прочие экономические индикаторы.

Развивающиеся страны прибегают к заимствованиям на международных рынках в иностранной валюте , но в общей структуре госдолгов доля таких обязательств носит умеренный характер. В структуре госдолга Беларуси практически нет обязательств в национальной валюте. Более 90% задолженности сформировано в иностранной валюте. То есть, по своим долгам в крайнем случае РБ не может ответить собственным "эмиссионным станком". Только валютой других государств , которую еще нужно где-то взять.

Величина долговой нагрузки уже на пределе. И любое локальное (с Россией) , и тем более международное неблагоприятное событие может вынести долги Беларуси в "красную зону". При такой структуре долга валютный риск очень велик. Об этом твердят все международные организации и рейтинговые агентства.

Итого.

Весь мир переживает за госдолг США (в долларах США), который приближается к отметке ВВП. Беларусь чувствует себя нормально ( в режиме рефинансирования) при валовом внешнем долге ( условно тоже в долларах США) в 70% ВВП. Почувствуйте разницу.

В структуре обязательств Беларуси более половины составляют корпоративные долги. Качество этих долгов широкой публике неизвестно. Возможно, эти предприятия не способны генерировать не только валютную выручку, но и с рублями еле дышат.

Язык не поворачивается назвать долги , номинированные в валюте , но собираемые на внутреннем рынке - внутренним долгом. Но Минфин продолжает и это делать.

Рыночная позиция минфина

Общее правило : развивающиеся страны привлекают инвалютное финансирование у специализированных международных финансовых институтов либо на международном рынке капитала (соответствующих фондовых торговых площадках). С международными организациями у Беларуси туговато (кроме российских). "Не учите нас жить" , - вот наш им ответ.

В рыночном сегменте суверен не сильно активничает : три выпуска евробондов , общий объем $ 2 млрд. Очень любит РБ всякие межгосударственные двусторонние вась-вась кредиты, с кем еще можно договриться на подобные штучки. Но везде дорого, надо платить рыночную цену за свою гордыню : "Не учите нас жить".

Пока Беларусь "училась жить" ее финансовую систему крепко перекасило. Около половины сбережений в банковской системе - валюта ( у физиков $ 7 млрд). Вот оно спасение. Под лозунгом дедолларизации регуляторы за три года создали механизм перекачивания валютных сбережений из внутренней банковской системы на счета Минфина. То , что подобные действия прямо противоположны дедолларизации никого не волнует. Увлеклись сильно. Внутренний госдолг , номинированный в валюте , превышает 90% . В абсолютный цифрах это около $ 4 млрд.

Такой ерундой напрочь не занимаются российские регуляторы, настроенные на реальный процесс дедолларизации. У Армении внутренний валютный долг составляет 15%. Ближе всего к нашей структуре внутреннего госдолга Украина (70% привлечено в инвалюте в текущем году). Но Украина уже долгое время в фактическом форс-мажоре и от незалежнасти уже мало чего осталось.

Чем тут так намазано? Цена денег. Беларусь сохраняет архаичную закрытую финансовую систему. Наложены жесткие ограничения на операции, связанные с движением капитала. (Пока абстрагируемся от развивающегося инструмента ДУ). Банковский депозит , бумаги Минфина и все. Один регулятор загоняет руками банковские валютные ставки в пол, а второй выкатывает предложение немного выше банковских депозитов. Такая нехитрая комбинация.

Минфин активно пользуется этим временным конъюнктурным моментом и выкручивает руки инвесторам по ставкам. В прошлом году ситуацию вообще довели до абсурда : гособлигации РБ были предложены под 4,2% при параллельной торговле на тот период десятилетнего долга США под 3,2%. Дурачат бедных физиков как могут.

Кстати , даже на Украине нет никакой дельты между средствами привлеченными на внутреннем рынке и через инструмент евробондов. Есть эмитент, есть кредитный рейтинг , есть соответствующая рыночная цена заимствований. Вроде бы все просто. Другого и не может быть на современных рынках капитала.

Сколько еще Минфин будет водить за нос внутренних инвесторов ? Не прозреют в этом году, значит немного позже будут кусать локти за неверные инвестиционные решения и долго вспоминать эмитента недобрыми словами.