За последние 100 лет инвестиции в акции обеспечили рост реального капитала инвесторов примерно на 7 процентов в год. Никакая другая форма инвестиций будь то облигации, наличные деньги, золото или недвижимость не имеет сопоставимого потенциального дохода. Но стоит ли инвестировать в акции в данный момент времени, и какую прибыль могут ожидать инвесторы в долгосрочной перспективе?

Германская компания StarCapital определяет ежемесячную относительную привлекательность 6 500 компаний из 66 стран в 13 регионах и 39 секторах. Ее исследования показали, что недооцененные фондовые рынки достигли более высокой будущей доходности в долгосрочной перспективе, чем их переоцененные аналоги.

На представленной выше карте мира показаны текущие оценочные показатели на основе CAPE в разных регионах.

Индикатор CAPE (англ. cyclically adjusted price-earnings, P/E 10, «P/E Шиллера») – инструмент оценки средней стоимости компаний. Представляет собой отношение текущей цены акции к средней прибыли за последние 10 лет, скорректированной на потребительскую инфляцию (CPI). Был впервые использован в работе финансистов Бенджамина Грэхема и Дэвида Додда в 1934 году. Индикатор был популяризован именитым экономистом Робертом Шиллером – нобелевским лауреатом и создателем индекса «Кейса-Шиллера».

Исторически величина индикатора CAPE варьировалась в широком диапазоне – от 4,78 в декабре 1920 года до 44,2 в декабре 1999 года. При этом самые высокие значения он принимал непосредственно перед финансовыми кризисами и обвалом фондовых рынков. К примеру, индикатор достигал максимальных отметок в 1929, 2000 и 2008.

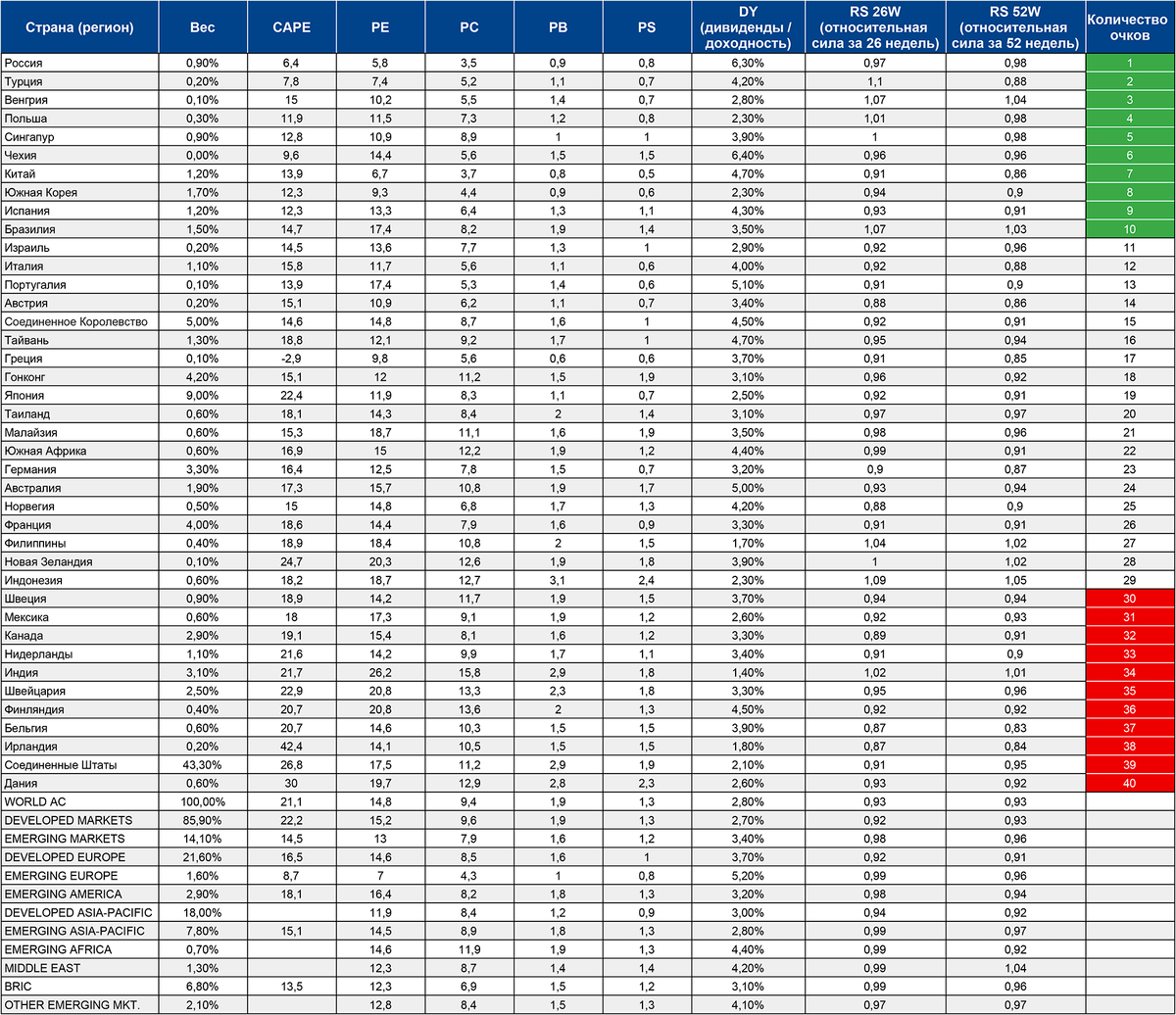

В таблице ниже представлены относительные фундаментальных показатели оценки.

Фундаментальные коэффициенты оценки на международных фондовых рынках по состоянию на 31.12.2018 г.

Из данных таблицы следует, что по всем мультипликаторам, по которым велась оценка, российский фондовый рынок является самым недооцененным в мире, а самыми переоцененными можно считать фондовые рынки Дании и США. Стоит заметить, что величина индикатора CAPE рынка США составляет 26,8, что является сигналом приближения финансового кризиса, предшествовать которому будет обвал на фондовых площадках страны. Пока же в конце 2018 г. мы видели только коррекцию.

! Данный материал носит исключительно информационный характер и не является рекомендацией или предложением к совершению сделок с финансовыми инструментами.