Циклы роста ставок в США и Европе, динамика рынков акций

ФРС США в конце этого года повысил ставку, а рынки продолжили падать. Без рассуждений насколько связаны эти события, прав ли Дональд Трамп в своей критике председателя ФРС Джерома Пауэлла, предлагаю посмотреть на исторические циклы повышений ставки и динамику акаций, а найти инвестиционную идею на другом рынке акций, не на американском.

В момент повышения ставки акции падают?

Бытуют мнения, что при повышении ставки рынок акций должен падать, проанализировав циклы повышения ставки ФРС с 1980 года можно сделать вывод, что это вовсе не так. В данных использованы значения, когда ставка росла более одного раза подряд. Из восьми выбранных циклов только один раз индекс S&P500 снизился.

Разумеется, на рынки влияет множество факторов, нельзя сказать, что ставка оказывает наибольшее влияние, это мощный инструмент кредитно-денежной политики у Центральных Банков. Более того, после сильного падения рынка акций и кризисной ситуации в экономике, как правило, цикл меняется, начинается понижение ставки.

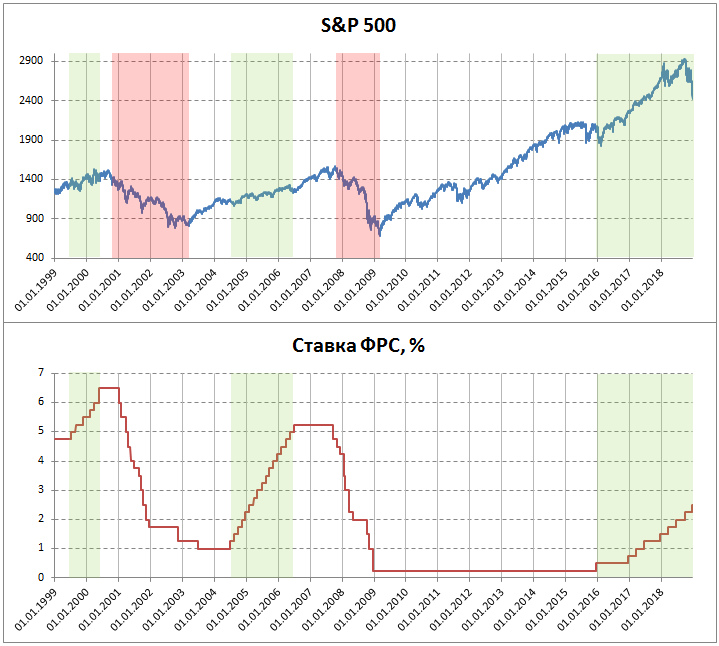

Индекс S&P500 и ставка ФРС

Дальше рассмотрим период с 1999 года, посмотрев на взаимосвязь между ставкой ФРС и индексом S&P500. В период повышения ставки рынок акций растет. Почти сразу после начала снижения рынка ставка начинает снижаться, Федеральный Резерв быстро реагирует на кризисы, это происходило на крахе «доткомов» в 2002 году, так и в период «ипотечного кризиса» 2008 года. Несколько программ количественного смягчения, минимальное в истории значение ставки максимальный период времени – вылились в мощнейший рост рынка акций с 2009 по 2016 год. В декабре 2015 года ФРС поднял ставку с 0,25% до 0,5%, начав серию, которая привела нас к уровню 2,5% в этом году.

Источник данных: Bloomberg

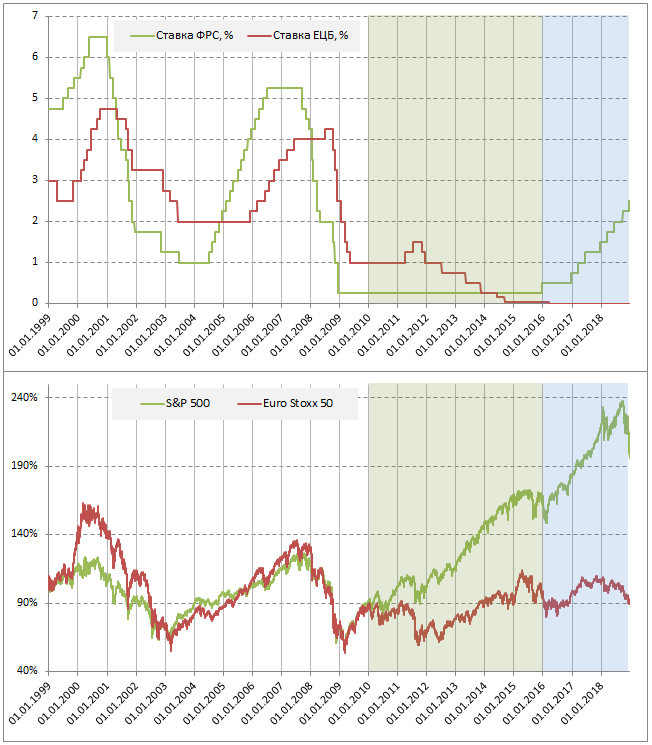

Индекс Euro Stoxx 50 и ставка ЕЦБ

В Европе в моменты повышений ставки в 1999-2000 и в 2006-2007 рынок акций тоже рос, в период падений рынка Европейский Центральный Банк реагировал медленней ФРС, постепенно ослабляя кредитно-денежную политику. Более того предшественник председателя ЕЦБ Марио Драги поторопился в повышении ставки. При Жан-Клоде Трише в 2011 году ЕЦБ дважды поднял процентную ставку, итальянец Марио Драги исправил ситуацию, реагируя на «европейский долговой кризис». В этом году у аналитиков появились ожидания, что вслед за сворачиванием программы количественного смягчения в Европе может начаться цикл повышения ставки.

Источник данных: Bloomberg

Сравнение циклов повышения ставки ФРС и ЕЦБ, динамика рынков

До 2009 года действия ЕЦБ по изменению ставки почти повторяли действия ФРС, только с некоторым запозданием. В кризисных ситуациях Европейский Центральный Банк был более консервативен, не торопился накачивать экономику дешевыми деньгами. Сравнение индексов S&P500 и Euro Stoxx 50 может быть не самым логичным, но если вы посмотрите новостные ленты, увидите именно эти котировки в заголовках о динамике американского и европейского рынка акций. S&P500 включает больше компаний, что видно уже из названия, индексы рассчитываются в разных валютах. На графике за 100% принимается значение на начало 1999 года, к пиковым значениям 2008 года рост индексов был сопоставим, как и на минимальном кризисном уровне сопоставимо было падение.

Расхождение началось в 2010 году, когда американский рынок стал отрываться, усиление спреда состоялось уже с момента начала повышения ставки в США.

Источник данных: Bloomberg

Внимание к европейским акциям перед началом повышения ставки

Европейский Центральный Банк планирует начать повышать ставку в обозримом будущем. Исторически, в двух периодах повышения ставки из трех рынок акций рос, тот единственный раз был поспешным действием Трише. Помешать планам повышения ставки может относительно слабый экономический рост и коррекция рынков, где ключевое слово «коррекция». Если мы не находимся на пороге «медвежьего» тренда, а только в фазе коррекции, то текущие уровни по европейским акциям могут быть очень интересны: рынок отстал от американского, цикл повышения ставок тоже отстал от американского. Длительный период мягкой кредитно-денежной политики может негативно сказаться на экономике, это понимали в ФРС, это понимают и руководители ЕЦБ. На случай кризиса нужен запас по уровню ставки, с которого можно опускаться вниз, это диктуют нам исторические данные.

Роман Серпенинов, инвестиционный директор Private Banking Локо-Банка