В новом отчете о банковской индустрии в Великобритании финтех-стартапы были названы «ключевым потенциальным нарушителем» в глазах крупнейших участников отрасли. В недавно опубликованном банковском отчете MoneyLive, составленном Marketforce LIVE, сделан вывод о том, что банковское пространство Великобритании рассматривает такие стартапы как «существенную угрозу» их бизнес-моделям после консультаций с 600 видными деятелями отрасли.

В отчете были опрошены респонденты, в попытке выяснить, как традиционные финансовые учреждения рассматривают растущую распространенность услуг, предоставляемых финтех-компаниями, в отношении их существующей клиентской базы и будущих деловых перспектив.

Лучший пользовательский опыт и бренды

Согласно представленным данным, 81% респондентов считают, что качество обслуживания клиентов и качество обслуживания являются более значительными факторами привлечения и удержания потребителей, чем доверие к крупным институциональным брендам. Дилемма, с которой сталкиваются британские банки, заключается в том, что 79% из них также считают, что у финтех-стартапов «более привлекательные бренды».

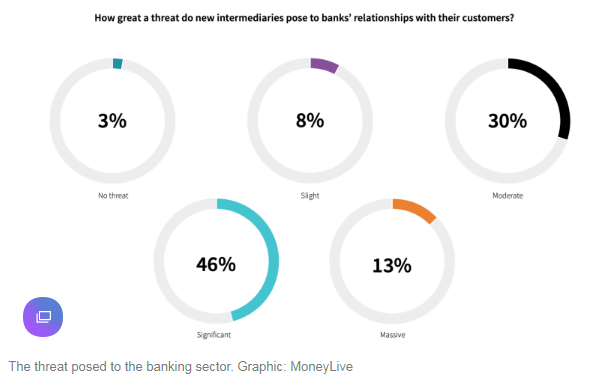

Неудивительно, что 59% респондентов согласились с тем, что финтех-стартапы, работающие с клиентами, могут полностью заменить банки или, по крайней мере, создать «значительную угрозу» их отношениям с клиентами, если их модели существенно не изменятся в ближайшем будущем. Подтверждая это, выписка из доклада гласит:

Почти шесть из десяти (59%) опрошенных нами банкиров считают, что новые посредники представляют собой серьезную угрозу для их отношений со своими клиентами. От Amazon до Airbnb и от Netflix до Uber - история с цифровой революцией не закончилась хорошо для тех сотрудников, которые не могут сравниться с персонализированным опытом и убедительной экономией для новичков.

71% респондентов также согласились с тем, что с точки зрения обмена информацией о брендах банки не поспевают за потребительскими приоритетами в отношении скорости, простоты и удобства. Несмотря на это, отчет, в частности, показывает, что нет единого мнения относительно того, какова будет судьба банковских услуг после того, как финтех-революционеры достигнут прогнозируемой критической массы. 31% респондентов ожидают, что банки-претенденты получат наибольшую выгоду от смены статуса-кво, в то время как 30% считают, что финтех-стартапы вытеснят банки.

В то же время банки ожидают, что принятие финтех-сферы будет продолжать стремиться к критической массе использования, как показано на рисунке ниже.

Исходя из предполагаемой угрозы, которую представляют эти молодые игроки, а также их растущего и, казалось бы, неудержимого принятия в среднесрочной и долгосрочной перспективе, 93% респондентов полностью согласились с тем, что в течение следующих пяти лет их бизнес-модели и модели доходов должны будут подвергнуться фундаментальным изменения, если они хотят выжить и сосуществовать с финтех-стартапами.