Будучи главным редактором экономического журнала, я никогда не понимал, зачем люди держат деньги в банках?

Это надежно. Якобы.

Сомнительная надежность

Но все мы знаем, что надежность заканчивается на цифре 1400000 рублей. А что делать с остальными сбережениями?

Большинство людей решает эту проблему просто: Раз ЦБ своими целенаправленными усилиями разрушил институт доверия к частным российским банкам, то решение одно: нести в Сбербанк.

Сбербанк — это надежно. У людей кототкая память. Они быстро забыли, как вклады в Сбербанке на машину превратились в БигМак. Ну да ладно, пусть надежно. Но что там с доходностью?

Еще более сомнительная доходность

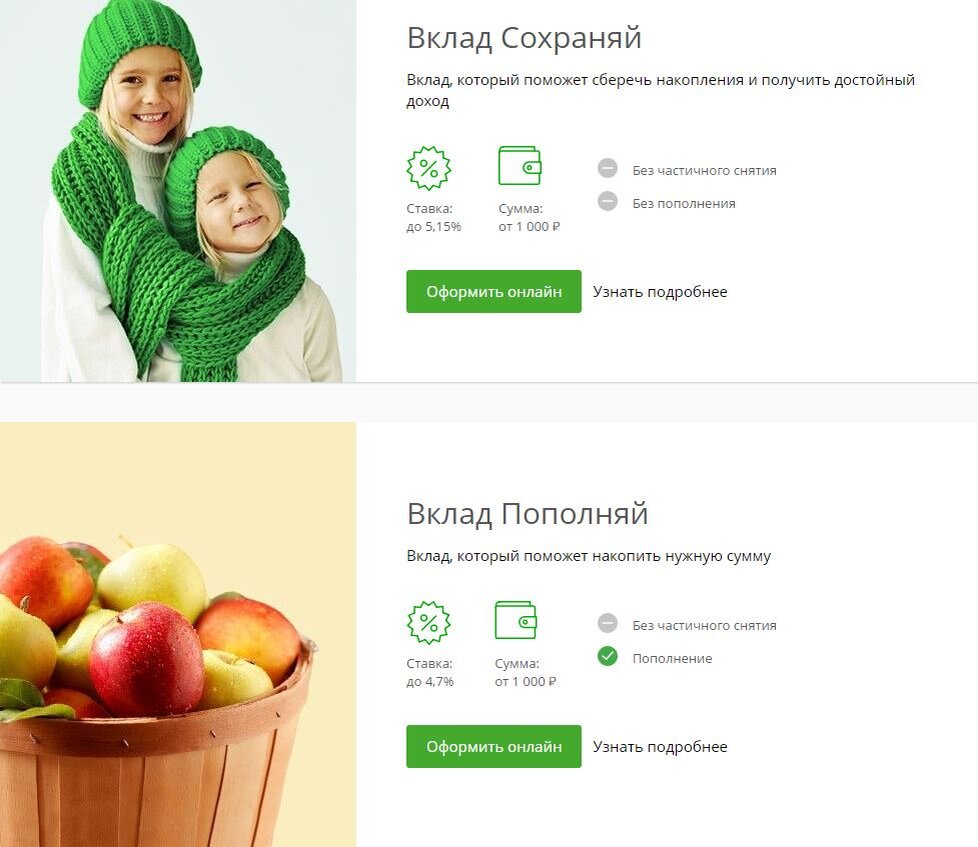

Давайте прямо сейчас посмотрим, каковы ставки по вкладам в Сбербанке.

Там есть еще какой-то новогодний вклад по акции с большими процентами, но давайте рассмотрим регулярные вклады.

5 процентов. Много ли это? Ну, для примера, цены в магазинах в январе уже выросли на 2% только за счет повышения НДС. Покроет ли эта доходность даже якобы низкую официальную инфляцию? Да никогда!

Так зачем люди несут свои сбережения в банки?

Ответ один — невежество. И это удивительно. Люди готовы годами терпеть унизительные подачки, которые у нас называются зарплатой, ругать правительство, но как только речь заходит о грамотном подходе к личным финансам — тут нет, ни за что.

Какие 20% годовых, вы что? Это обман! Только Сбербанк. Сбербанк — это надежно!

Более точный ответ — невежество в сфере финансов, инфантилизм и нежелание брать на себя ответственность за свою жизнь.

Любой человек, прочитавший пару экономических статей, понимает, что деньги НЕВОЗМОЖНО сохранить в банке (и в стеклянной тоже), их съест инфляция.

Простой расчет

Вы горбатитесь на работе за 30 тысяч рублей в месяц (на руки). За свою долгую карьеру, не увенчавшуюся реальным ростом зарплаты с 2008 года (спасибо Путину за это) вы каким-то чудом накопили 1000000 рублей и держите их в банке под 5% годовых.

Забудем пока про инфляцию. В год это 50000 рублей процентов.

Если бы вы не поленились и нашли вариант, куда вложить деньги хотя бы под 15% (в рублях это более чем реально), вы бы получили лишних 100000 рублей. Это 3 месяца вашей жизни. 3 месяца походов на работу.

Напишите в комментариях, почему вам тяжело потратить 1 день на изучение вопроса, но не тяжело работать 3 лишних месяца?

Что делать обычному человеку

Инструментов, позволяющих вкладывать деньги под процент выше банковского полно. Полно и бесплатных (!) обучающих материалов. Но людям лень в это вникать. Куда как проще отработать лишний день... и еще один... и еще....

Дивидендные акции, доходные автомобили, доходные сайты, коллективные инвестиции в коммерческую недвижимость, сдача в аренду гаражей, инвестиции в сайты - куча вариантов.

Да, кругом много мошенников. Да, больше доходность - больше риск. Но оставляя деньги в банке (коммерческом/государственном/стеклянной) вы УЖЕ ИХ ПОТЕРЯЛИ. А новые знания в области финансов хотя бы дают вам ШАНС на лучшую жизнь.

Подписывайтесь на канал журнала Reconomica, мы даем реальные кейсы и показываем, как можно грамотно инвестировать деньги.

С чего начать изучение темы инвестиций

Начните с просмотра этого видеоинтервью, которое я взял для вас у простого парня из Самары, который не поленился изучить глубоко одну узкую тему инвестиций в сайты и теперь имеет пассивный доход около 200 тысяч рублей в месяц. Он начинал с нуля.

Методов вложения денег полно, это лишь пример. Надеюсь, он вдохновит вас, или хотя бы заставит задуматься, на что вы тратите жизнь, почему уперлись в один навязанный вам сценарий и не пробуете другие варианты.