Как дать в долг на три года международной финансовой группе Home Credit и получить больше 14% годовых

Российские банки все активнее начинают конкурировать за средства частных инвесторов на рынке облигаций. Вслед за госбанками — ВТБ, Сбербанком и Россельхозбанком, новый продукт для физлиц в конце ноября выпустил и один из лидеров банковской розницы в России среди частных банков — «Хоум Кредит», предложивший розничным инвесторам в качестве альтернативы депозитам специальные народные облигации. Рассказываем, как, дав в долг на три года международной финансовой группе Home Credit, получить больше 14% годовых.

ОФЗ-н: всё для народа?

В 2017 году на фоне рекордно низкой инфляции и планомерного понижения ключевой ставки ЦБ банки активно снижали ставки по вкладам физлиц. В результате консервативные инвесторы, традиционно сберегающие средства на депозитах в крупнейших банках, начали искать для себя более доходные, но не менее надежные инструменты.

Первым побороться за длинные деньги вчерашних вкладчиков решил Минфин: в апреле прошлого года ведомство начало размещать специальные ОФЗ для населения — ОФЗ-н. Основная особенность народных ОФЗ заключается в том, что они не являются рыночными инструментами, то есть не могут обращаться на вторичном рынке — бумаги можно лишь продать обратно банкам-агентам (ВТБ и Сбербанку), при этом повторно заплатив агентскую комиссию. Таким образом Минфин стремится полностью снять рыночный риск для непрофессиональных инвесторов (риск снижения стоимости активов вследствие изменения ситуации на рынке). Кроме того, ОФЗ-н, в отличие от классических ОФЗ, нельзя купить на индивидуальный инвестиционный счет, а значит у частного инвестора нет возможности получить дополнительный доход в виде налогового вычета от государства в размере 13%.

Первый транш ОФЗ-н на 15 млрд руб. Минфин полностью разместил меньше чем за месяц. Потом ведомство выпустило второй транш, тоже на 15 млрд руб. В сентябре прошлого года банки-агенты начали продавать народные ОФЗ второго выпуска, в марте 2018 г. стартовали продажи третьего выпуска.

Однако еще прошлой зимой чиновники заговорили о том, что рынок себя практически исчерпал, спрос иссяк и ОФЗ-н явно нужны перемены. В частности, Минфин объявил, что собирается изменить условия продажи народных облигаций, освободив покупателей бумаг от комиссий банкам-агентам, которые составляют от 0,5 до 1,5%. Новые правила планировалось ввести к осени. Кроме того, в конце ноября ведомство добавило еще два банка-агента к списку фининститутов, которые могут продавать ОФЗ для населения в своих отделениях — речь идет про Почта-банк и Промсвязьбанк. По мнению чиновников, привлечение новых агентов к продажам народных ОФЗ поможет поддержать спрос на бумаги среди населения.

По данным Cbonds на начало декабря, с 2017 года Минфину в общей сложности удалось продать ОФЗ-н на 54,9 млрд руб.

Народные облигации банков

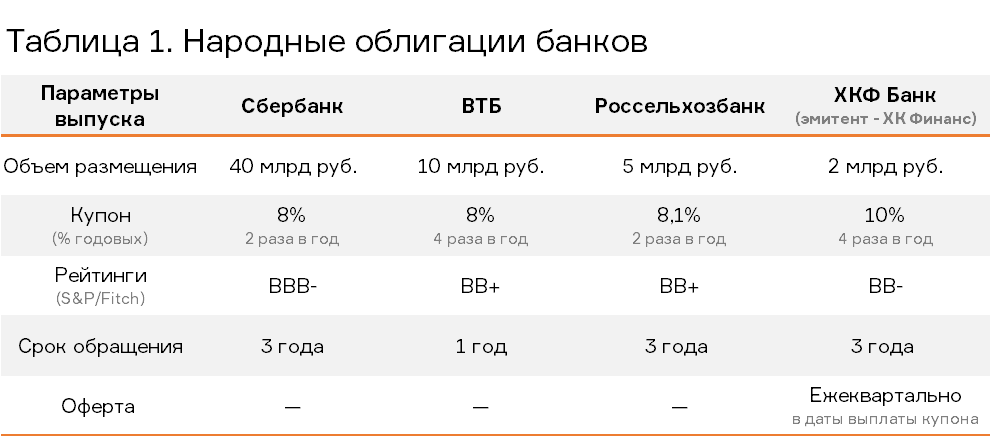

Вслед за Минфином о диверсификации собственной инвесторской базы еще год назад задумались и крупнейшей госбанки. Первым собственные «народные» облигации осенью 2017 года выпустил Сбербанк. В октябре он разместил первый выпуск, ориентированный на физлиц, объемом 40 млрд руб., при этом в сделке по информации банка, приняли участие более 1800 физических лиц, обеспечивших больше половины спроса. В июле текущего года, комментируя планы банка по выпуску собственных бумаг, представители менеджмента уточняли, что в обращении находится 7 выпусков биржевых и классических рублевых облигаций(без учета БСО) общим объемом чуть меньше 200 млрд руб. Все они размещались среди широкого круга инвесторов, и в выпусках есть какая-то доля физлиц. По словам представителей Сбербанка, он будет продолжать строить кривую и привлекать средства на публичном рынке, но предугадать, какой объем средств придет от физлиц, достаточно сложно.

Помимо Сбербанка по аналогичной схеме средства частных инвесторов привлекали ВТБ и Россельхозбанк (РСХБ). ВТБ привлек у населения в прошлом году таким образом 25 млрд руб. До конца текущего года банк снова планировал выйти на рынок — с новым выпуском народных бондов на 5 млрд руб. Менее удачным эксперимент с облигациями для населения оказался у Россельхозбанка. Банк разместил бумаги всего на 5 млрд руб. (хотя планировал привлечь 20 млрд руб.), причем на физлиц пришлось лишь 2 млрд руб. из этого объема.

Правда, в отличие от Минфина с его ОФЗ-н, все три госбанка предложили физикам классические рыночные инструменты — фактически это обычные биржевые облигации, которые можно реализовать на вторичных торгах по рыночной цене, кроме того, такие бумаги, как и обычные классические бонды, физлица могут покупать на индивидуальные инвестиционные счета.

Между тем, в конце августа — начале сентября российские банки вернулись к повышению ставок по депозитам. По данным ЦБ, средняя максимальная ставка топ-10 российских банков по депозитам физических лиц в рублях за вторую декаду ноября составила 7,32% против 7,18% за первую декаду месяца. Но несмотря на это, до двузначных доходностей вкладам по-прежнему очень далеко. Эксперты полагают, что к привлекательным уровням депозитные ставки вернутся еще не скоро, даже несмотря на то что рынок ждет как минимум два повышения ставки ЦБ — в декабре и в начале 2019 года.

Это значит, что спрос на альтернативные продукты — более доходные и ликвидные аналоги депозитов, такие, как облигации, по-прежнему сохраняется. Сами представители банков отмечают, что потенциал этого сегмента огромен, он ограничен только общим объемом сбережений населения, который превышает несколько десятков триллионов рублей.

Народные облигации 2.0: улучшенная версия

Банки не заставили себя долго ждать. В конце ноября новый продукт на базе облигаций для населения представил и один из лидеров банковской розницы среди частных банков в России — банк «Хоум Кредит». Эмитентом бумаг выступила компания «ХК Финанс» (структура, созданная для финансирования бизнеса международной группы Home Credit B. V., долги «ХК Финанс» консолидируются на уровне группы). Объем размещения составил 2 млрд руб. По выпуску предусмотрена выплата квартальных купонов. Ставка купона по облигациям составляет 10% годовых. Бумаги обращаются на вторичном рынке.

ДЛЯ СПРАВКИ

Международная группа Home Credit B.V. сфокусирована на потребительском кредитовании через различные каналы дистрибуции. Ключевым направлением ее деятельности является предоставление кредитов непосредственно в розничных магазинах (POS-кредиты).

Home Credit B.V. ведет свою деятельность на быстрорастущих рынках. В настоящее время территорией присутствия группы являются рынки Чехии (с 1997 года), Словакии (с 1999 года), России (с 2002 года), Казахстана (с 2005 года), Китая (с 2007 года), Индии (с 2012 года), Индонезии (с 2013 года), Филиппин (с 2013 года), Вьетнама (с 2014 года) и США (с сентября 2015 г. в партнерстве с телекомпанией Sprint). Услуги 29 млн активных клиентов оказывают 140 тыс. сотрудников группы посредством широкой сети дистрибуции, включающей в себя в общей сложности более 400 тыс. розничных магазинов, офисов и отделений (данные на 30 сентября 2018 г.). Совокупные активы группы «Хоум Кредит» по состоянию на 30 сентября 2018 г. достигли 22,2 млрд евро.

Единственным акционером Home Credit B.V. со 100% участием является Home Credit Group B.V. В свою очередь, мажоритарным акционером (с долей 88,62%) Home Credit Group B.V. выступает PPF Financial Holdings B.V., на 100% принадлежащий группе PPF. PPF инвестирует свои средства в ряд отраслей экономики, таких как банковское дело и финансовые услуги, телекоммуникации, биотехнологии, недвижимость, страхование и сельское хозяйство. Бизнес группы PPF охватывает Европу, Россию, США и Азию. По состоянию на 30 июня 2018 г., PPF владела активами в объеме 38 млрд евро.

Миноритарная доля (11,38% акций) Home Credit Group B.V. принадлежит EMMA OMEGA Ltd., инвестиционному холдингу, полностью принадлежащему Иржи Шмейцу.

По сути это классический рыночный выпуск облигаций, имеющих вторичное обращение, как и в случае с народными бондами госбанков. Однако в отличие от своих прототипов продукт банка «Хоум Кредит» имеет ряд интересных особенностей.

Главное новшество, которое делает этот инструмент особенно интересным именно для частных инвесторов — наличие ежеквартальной оферты от банка «Хоум Кредит». На практике это означает, что воспользоваться правом досрочного погашения можно не единожды в определенную назначенную эмитентом дату (как это традиционно бывает у большинства выпусков), а каждые три месяца. Такая структура делает инструмент очень гибким.

По сути публичная оферта банка «Хоум Кредит» и формирует вторичный рынок с определенный ценой на выкуп каждый квартал до погашения в течение трех лет. Вложившись в облигации в декабре, инвестор получит возможность при необходимости с помощью механизма оферты досрочно выйти из бумаги по такой цене, которая гарантированно принесет ему от 7 до 9% годовых, в зависимости от срока владения бумагой (чем ближе оферта к дате погашения, тем выше гарантированная доходность при досрочном выходе).

Как работает рыночный риск в облигациях

Продукт ХКФ Банка — фактически первая удачная попытка застраховать рыночный риск по облигации для частного инвестора.

Приобретая облигации на три года, инвестор берет на себя риск, связанный с резким изменением процентных ставок. Цены облигаций и процентные ставки находятся в обратной зависимости, то есть когда процентные ставки падают, цена облигаций, торгующихся на рыке, растет. И наоборот, когда процентные ставки повышаются, цена облигаций обычно стремится вниз.

Почему так происходит? Когда процентные ставки снижаются, инвесторы стремятся покупать или удерживать в портфелях облигации с самыми высокими ставками. Рост спроса на такие бумаги приводит к росту цен облигаций. И наоборот, если рыночные процентные ставки повышаются, инвесторы естественно начинают продавать облигации с более низкими процентными ставками, что приводит к снижению цен облигаций.

Таким образом срабатывает рыночный риск или риск процентных ставок. В этот момент у инвестора может возникать отрицательная переоценка. Избежать отрицательной переоценки в облигациях «ХК Финанс» как раз и позволяет встроенный механизм оферты, который формирует вторичный рынок по приемлемой для инвестора цене.

14% годовых на три года: инвестидеяYango

Описанная выше структура выпуска «ХК Финанс» делает особенно интересной покупку этих облигаций на индивидуальный инвестиционный счет (ИИС), позволяя получить доходность инвестиций при вложениях на три года выше 14% годовых (с учетом налогового вычета по НДФЛ в размере 13% от внесенной суммы).

Объясняем, как это работает. Вы в декабре текущего года открываете ИИС онлайн, пополняете счет через интернет-банк (кстати, для клиентов банка «Хоум Кредит» это бесплатно), к примеру, на 400 000 рублей (максимальная сумма, с которой государство возвращает налоговый вычет), подаете брокеру поручение на покупку облигаций. В течение трех лет вы получаете доход по бумагам в размере 10% годовых, а также получаете кэшбэк от государства (в виде налогового вычета) в размере 52 000 руб.

Таким образом доходность ваших инвестиций за три года составит более 14% годовых. При этом вы знаете, что, купив бумаги в декабре, страхуете себе механизмом оферты от банка «Хоум Кредит»: если средства понадобится изъять срочно, до истечения трехлетнего периода, можно воспользоваться офертой и выйти из бумаг с доходностью не ниже 7% годовых (чем ближе к дате погашения, тем выше доходность при досрочном изъятии).

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Twitter | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ 5 лайфхаков по работе с ИИС

✔️ ОФЗ: есть ли жизнь после выборов?

✔️ Что делать, если облигации падают?

✔️ Облигации Сбербанка вместо депозитов

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Что будет с долларом в России?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как приумножить деньги без риска?

✔️ Как формируется ваша пенсия: инфографика