Cтоит ли опасаться расширения антироссийских санкций до конца года и будет ли сильная коррекция в российских облигациях в декабре

6 ноября завершились промежуточные выборы в Конгресс США: партия Трампа сохранила за собой большинство в Сенате, но потеряла контроль над Палатой представителей, уступив ее демократам. Для России это может означать ухудшение отношений с США, обострение антироссийской риторики и возобновление активной дискуссии о расширении санкций на госдолг. Yango. Pro поговорил о судьбе будущих санкций и перспективах российских облигаций с Александром Кудриным, экс-главной аналитической службы Sberbank CIB, а также расспросил представителей иностранных банков, какой реакции они ждут от ОФЗ по итогам выборов, продолжат ли нерезиденты массово выходить из гособлигаций и есть ли риски сильной коррекции в российских бумагах в декабре.

Что значат для России итоги выборов в США?

6 ноября в Штатах состоялись промежуточные выборы в Конгресс. Американцы полностью переизбрали Палату представителей Конгресса (435 представителей от разных штатов) на два года и треть Сената (35 сенаторов), а также 36 губернаторов.

Согласно предварительным итогам, республиканская партия США, кандидатом от которой выступал на выборах Дональд Трамп, сохранила за собой большинство в Сенате, но потеряла контроль над нижней палатой Конгресса. Демократы обеспечили себе преимущество в Палате представителей впервые с 2008 года. Усиление демократов может вызвать рост критики Трампа со стороны Конгресса и спровоцировать обострение внешнеполитических отношений США с Россией и Китаем.

Не исключено, что «ястребы» в ближайшее время вернутся к обсуждению законопроекта, который предполагает распространение санкций США на операции с российским госдолгом. Любые попытки вновь дать ход этому законопроекту будут приводить к сильной волатильности на финансовом рынке. 7 ноября Госдепартамент США уже сообщил, что Штаты начинают процедуру введения второго раунда санкций против России за использование химического оружия в связи с «делом Скрипалей». Эти ограничения могут парализовать торговлю и авиасообщение между США и Россией.

Ясности в вопросе о будущих санкциях могла бы добавить предстоящая уже 11 ноября встреча президента России Владимира Путина и президента США Дональда Трампа в Париже во время официальных торжеств по случаю 100-летия окончания Первой мировой войны. Изначально встречу инициировала российская сторона на фоне переговоров о выходе США из Договора о РСМД. Однако, за несколько дней до мероприятий в Париже обе стороны объявили, что полноформатных переговоров во Франции все же не получится. Теперь местом новой официальной встречи двух президентов объявлен саммит G20, который состоится в Аргентине в конце ноября — начале декабря.

Санкции и ОФЗ

Напомним, очередной раунд финансовых санкций, к обсуждению которых Конгресс может вернуться в ближайшее время, может включать в себя помимо прочих мер введение ограничений на покупку нерезидентами новых российских гособлигаций и блокировку счетов российских государственных банков, таких как Сбербанк, ВТБ, Газпромбанк, Промсвязьбанк и других. Иными словами перечисленные российские банки не смогут вести стандартные долларовые расчеты через корсчета в банках США.

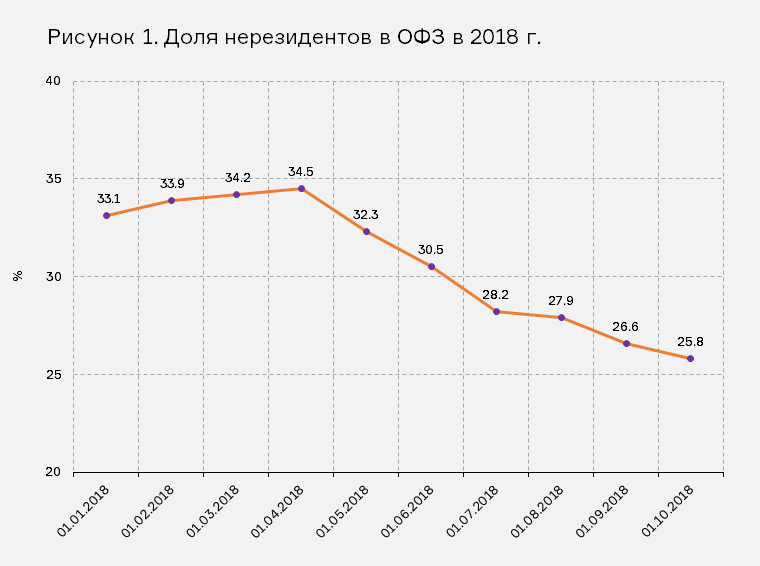

Внешний спрос на российские гособлигации снизился уже после апрельских санкций, писали аналитики АКРА в своем августовском отчете. К началу июля объем ОФЗ и еврооблигаций, находящихся у нерезидентов, сократился на 5,4% или 383,3 млрд руб. Объем государственных ценных бумаг, который нерезиденты продали резидентам, соответствует 4% портфеля суверенного долга. Основное снижение пришлось на рублевые ОФЗ.

«Судя по всему, сопоставимый объем продаж российского госдолга наблюдался и в период с 7 по 15 августа после того, как были опубликованы детали нового санкционного законопроекта. Ставки бескупонных доходностей ОФЗ с дюрацией от четырех до семи лет (доля нерезидентовпо данным бумагам наиболее значительная) выросли на 0,7 п. п., что близко к апрельскому пиковому изменению (на 0,5–0,6 п. п.)», — говорится в исследовании рейтингового агентства.

По оценкам АКРА, введение очередных, новых санкций, в отношении покупателей российских госбумаг может привести к снижению спроса на все виды долга на 8–12% (в основном со стороны нерезидентов). В долгосрочной перспективе это приведет к росту равновесных ставок рублевых заимствований государства на 0,5–0,8 п.п.

Александр Кудрин: «Режим санкций — скорее позитивный фактор для локального рынка»

Специально для Yango.Pro лучший аналитик по России по версии журнала Institutional Investor, экс-глава аналитической службы Sberbank CIB Александр Кудрин оценил возможный масштаб последствий введения расширенного пакета санкций для российского рынка облигаций и дал свои прогнозы по доходности ОФЗ, ключевой ставке и рублю на 2019 год.

— По предварительным итогам выборов в Конгресс большинство мест в Нижней палате досталось демократам, при этом Сенат остался за республиканцами. Есть ли риски усиления антироссийской риторики и возобновления активной дискуссии о санкциях при таком раскладе? Как наш рынок может отреагировать на итоги выборов?

— Не думаю, что «российская тема» будет иметь приоритетный характер для нового состава Конгресса. Скорее всего, к ее обсуждению вернутся несколько позже и поэтому мгновенного усилия «антироссийской риторики» не произойдет, а, следовательно, и реакция рынка на итоги выборов будет, по всей видимости, нейтральной.

— Как вы считаете, если бы полноформатная встреча президентов в Париже все же состоялась, можно было ожидать от нее каких-то радикальных решений — например, смягчения будущих санкций?

— Не будучи политическим аналитиком, довольно сложно предсказать повестку встречи двух президентов. Тем не менее стратегическая задача очевидна — это нормализация отношений между странами. Вместе с тем, каких-то радикальных решений, скорее всего, ожидать не стоило. Отношения между Россией и США, мягко говоря, оставляют желать лучшего, поэтому сам факт личной встречи глав государств уже можно рассматривать как значимое событие. Дискуссия о смягчении санкционного режима также была маловероятна. С учетом того, что новый состав Конгресса 11 ноября еще не приступит к работе, то реакция на встречу, скорее всего, была бы нейтральной, а значит воздействие на рубль и ОФЗ не было бы драматичным.

— Будет ли воплощена в жизнь в конце концов идея об ограничении вложений в суверенные долговые обязательства РФ до конца года или в среднесрочной перспективе? Заложен ли этот сценарий уже в цены активов или стоит ждать неприятных сюрпризов?

— Вероятность введения санкций против российского госдолга, безусловно, сохраняется, но нельзя сказать, что решение об этом уже принято. Следовательно, этот сценарий еще не полностью заложен в цены облигаций РФ. В случае его реализации реакция рынка точно будет негативной.

— Каков в принципе масштаб влияния санкций на государственный и корпоративный секторы долгового рынка России в среднесрочной перспективе?

— Действие санкций уже привело к серьезным изменениям на рынке внешнего долга, где число потенциальных заемщиков из российского корпоративного секторарадикально сократилось. Объем данного сегмента сокращается и, по всей видимости, эта тенденция сохранится в обозримом будущем. С другой стороны, российская экономика и государственный бюджет полностью адаптировались к режиму санкций и можно смело утверждать, что вероятность дефолта по суверенному долгу (которая и так была невелика) заметно снизилась с 2014 года.

Рынок внутреннего долга, напротив, получил новый стимул для развития. Невозможность рефинансирования на международных рынках капитала подталкивает корпорации к поиску источников финансирования внутри страны. Последнее обстоятельство способствует развитию рынка рублевых облигаций. Одновременно с этим, во многом благодаря усилиям регулятора, увеличилось присутствие отечественных институциональных инвесторов(пенсионных фондов и страховых компаний), что увеличило емкость российского рынка долга. Поэтому, как это ни парадоксально, режим санкций — это скорее позитивный фактор для локального рынка.

— Стоит ли ждать нового оттока нерезидентов с рынка ОФЗ? Как, по вашим ощущениям, сейчас нерезиденты оценивают риски инвестиций в российский госдолг?

— Иностранные инвесторы оценивают риски вложений в российский госдолг как невысокие, для этого достаточно посмотреть на динамику CDS. Фундаментальные метрики за последние годы только улучшились, что, безусловно, благоприятно отразилось на восприятии российского риска. Конечно, фактор санкций по-прежнему оказывает давление, но в целом можно сказать, что рынок выработал к нему некоторый иммунитет.

Отток средств нерезидентов с рынка ОФЗ, который начался еще в первой половине года и был во многом связан с экономическими причинами — с ростом процентных ставок в США, с ожиданием ускорения инфляции в РФ и так далее. Большинство из этих факторов по-прежнему продолжают действовать. Поэтому дальнейший отток средств иностранцев из ОФЗ весьма вероятен.

— Каковы ваши ожидания по доходности 10-летних ОФЗ, ключевой ставке, курсу рубля на 2019 год?

— Прогнозы по ситуации на внутреннем рынке облигаций во многом зависят от реализации амбициозных планов Минфина по выпуску ОФЗ в 2019 году. Полагаю, что шансов на его полное выполнение не очень много, однако «навес» предложения скорее всего будет оказывать негативное воздействие на рынок. В этом случае доходность 10-летних ОФЗ может колебаться в диапазоне 8.4-8.9% годовых. Ключевая ставка, если верить высказываниям представителей ЦБ, не будет снижаться до конца 2019 г. Причин для ее роста тоже не очень много, поэтому в лучшем случае можно предположить, что она опустится к концу будущего года до уровня 7.25%.

Курс рубля при довольно скромном прогнозе по экономическому росту в РФ, скорее всего, будет ослабевать, конкретные уровни зависят от многих факторов, но диапазон колебаний 65-70 руб./долл. выглядит вполне адекватным.

— Как может меняться спред корпоративных заимствований к суверенным в течение 2019 года?

— Опять-таки многое зависит от аппетита Минфина к новым заимствованиям, но в целом есть вероятность некоторого расширения спредов корпоративных бумаг к суверенным на фоне вероятного роста доходности последних.

— Какие интересные инвестиционные возможности на рынке внутреннего долга вы видите в текущей ситуации?

— Для консервативных инвесторов появилась отличная возможность купить надежные корпоративные облигациисо сроком обращения 1-2 года и доходностью, которая заметно превышает, например, ставки по депозитам. Для спекулятивно настроенных игроков может быть интересен рынок ОФЗ (среднесрочные бумаги), волатильностькоторого возросла, что позволяет эффективно играть на различных новостях.

Опрос трейдеров

Yango. Pro попросил представителей ведущих иностранных банков, работающих с российскими госбумагами анонимно прокомментировать, продолжат ли нерезиденты выходить из гособлигаций и ждать ли сильной коррекции на рынке ОФЗ в декабре.

— Процесс принятия решений по поводу новых санкций, очевидно, замедлился. Россия ушла с топ-позиций в американских новостях, на время туда выдвинулись Китай и Саудовская Аравия. Пока версия санкционного законопроекта из банковского комитета не пришла, но обсуждается сценарий, когда санкции против госдолга будут привязаны к будущим нарушениям со стороны России, а не к прошлым. Это явно будет позитивно для рынка, поскольку в этом случае автоматического наложения санкций в один день мы не увидим. На наш взгляд, выход нерезидентов из ОФЗ остановился. Некоторые участники рынка даже выразили желание вернуться обратно, но объемы пока минимальные. Мы ожидаем новых санкций, но говорить о сроках сложно. Что касается, нашей стратегии по ОФЗ, то нам кажется, что во многом санкции уже отражены в ценах, возможно, кривая доходности даже перепродана. Мы полагаем, что в течение следующих 3-6 месяцев кривая даже может скорректироваться на 25-50 б. п. обратно.

— Вероятность введения санкций на новый госдолгвесьма высокая — на уровне 80%. Мы ожидаем каких-то решений в декабре-январе. Оттока иностранцев из ОФЗ в октябре мы не видим. В целом есть ощущение, что основная волна продаж со стороны нерезидентов позади. Тем не менее, есть основания полагать, что рынок все же ожидает коррекция в декабре в преддверии санкций на новый госдолг, доходности могут опять сходить на уровни 9%.

— На наш взгляд, после первой корректировки рынка, которая последует за новостью о введении санкций на госдолг, никаких катастрофических масштабов коррекции не последует. Более опасным нам кажется введение полных санкций против крупнейших госбанков за счет того, что на них приходится 70% российской банковской системы. Но вероятность реализации этого события, на наш взгляд, крайне низкая. Какая-то вероятность введения санкций на госдолг уже заложена в цены, но очень небольшая. Таким образом санкционный риск сейчас фактически не учитывается рынком. Если он реализуется, то будет однозначно очень сильная просадка, а потом корректировка. Все очень сильно зависит от деталей санкций.

Сами по себе санкции на госдолг не катастрофичны. Доля иностранцев на рынке постоянно снижается. Все, кто очень хотел выйти, уже сделали это. С точки зрения вероятности, риск от санкций, конечно, большой, но риск падения цен на нефть, наверное, более вероятный. ОФЗ для иностранцев — это в первую очередь игра на разнице процентных ставок. В плане дифференциала с долларовыми ставками мы, конечно, снижаемся. Интерес нерезидентов к ОФЗ постепенно падает. Поэтому дальнейший отток нерезидентов может спровоцировать и ужесточение денежно-кредитной политики со стороны ЦБ, и падение цен на нефть, и санкции — список рисков достаточно большой. Так как на рынке госдолга очень большая доля спекулятивных денег, в момент просадки могут быть какие-то распродажи среди иностранных держателей. Но глобально мы для этого предпосылок не видим.

Сейчас главный риск в ОФЗ для нерезидентов — это уровень процентной ставки ЦБ. Ведь очевидно, что коррекция в августе-сентябре (несмотря на новости по санкциям) была во многом вызвана именно реакцией ЦБ на санкционную тему. У игроков были серьезные опасения, что сильная девальвация рубляприведет к тому, что регулятор начнет агрессивно повышать ставку, как это было в 2014 году. Но даже, если сравнивать текущий уровень волатильности на рынке с 2014 годом, то вы увидите, что сейчас ситуация намного более стабильная.

У иностранных банков, так же, как и у локальных банков, есть потребность в некой подушке ликвидности, это регуляторное требование. Соответственно, они вынуждены вкладывать в высоколиквидные облигации. Это в первую очередь плавающие или фиксированные ОФЗ. Поэтому так или иначе долгосрочно у всех банков будет длинная позиция в ОФЗ.

— Вероятность введения санкций на новый российский госдолг очень высока. Но, думаю, что пока этот сценарий не заложен в цены долговых обязательств России. Негатив еще будет отражен в цене сразу после появления соответствующих новостей. Есть ощущение, что основной отток нерезидентов с рынка уже произошел в апреле-сентябре 2018 года. Санкций против старого долга мы не ждем, поэтому продавать старые ОФЗ иностранцам нет необходимости. Остальные будут хеджировать краткосрочные убытки по ОФЗ через рубль. Оценивая перспективы ОФЗ, сейчас нерезиденты в первую очередь учитывают геополитические риски (усиление санкций, запрет на покупку нового госдолга), а также риски изменения курса рубля и процентных ставок. Очевидно, что санкции против нового долга приведут к ребалансировке рынка и новым уровням доходности. Я бы ничего не держал в ОФЗ до появления ясности в отношении санкций, а вошел бы в рынок спустя один день — неделю после объявления санкций, касающихся нового госдолга.

— Пока риск серьезного роста антироссийского давления не очень высокий, но может ухудшиться естественный фон после выборов (в результате переключения внутриполитического фокуса). Реакция рынков будет существенной, если последует усиление антироссийской риторики (плохие русские, нужны сокрушительные санкции). Если все сохранится в текущем режиме, рубль и ОФЗ будут торговаться скорее под действием «внутренних» факторов.

Санкции на госдолг почти точно будут введены в формате запрета на покупку новых госбумаг. Для евробондов в долгосрочной перспективе это будет иметь скорее положительный эффект (нет нового предложения). Для ОФЗ это в целом умеренно негативно, поскольку Минфину придется размещаться, а ценообразование для локальных участников отличается от ценообразования для иностранцев. Минфин вынужден будет размещать меньше длинных бондов, либо предлагать более существенную премию к ключевой ставке(для 10-летних бондов — около 150 б. п. к ожиданиям рынка относительно долгосрочного значения ключевой ставки). Рынок сегментируется, «старые» ОФЗ будут торговаться сквозь «новые», локальные участники будут постепенно перекладываться из одних бумаг в другие. Сценарий заложен в текущие цены на 50-70%.

Выход нерезидентов может усилиться, если усилится негативная риторика против РФ (эффект комплайенса, «почему у вас в портфеле evil RUSSIA?»), в противном случае ничего серьезного происходить не будет, движения будут зависеть от экономических факторов, но сильного притока денег на рынок тоже ждать не стоит. Вес России в индексах будет сокращаться, количество денег, аллоцированных на рынок ОФЗ, — падать.

Стратегия, в целом, осторожная, драйверы для сильного раллинеочевидны (возможно только общее сильное ралли на emerging markets в конце года), размещения ОФЗ проходят довольно вяло. Увеличения предложения со стороны Минфина до конца года не будет, однако первичный рынок очень показателен с точки зрения оценки перспектив вторичного сегмента. В текущей ситуации лучшая тактика — реагировать на движения рынка, не открывая долгосрочных позиций.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Twitter | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Облигации Сбербанка вместо депозитов

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Что будет с долларом в России?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как приумножить деньги без риска?

✔️ Как формируется ваша пенсия: инфографика