При регистрации Индивидуальный предприниматель выбирает основную систему налогообложения, которую в дальнейшем может сменить один раз в год. Основная система налогообложения может быть выбрана как упрощенная система налогообложения (УСН) (УСН 6% или УСН 15%) или как общий режим налогообложения.

Патентную систему налогообложения предприниматель может применять наряду с основной системой налогообложения и в отличие от основной системы налогообложения купить патент можно на любое количество календарных дней от месяца в пределах календарного года.

Если предприниматель ведет несколько видов деятельности на УСН и хотел бы на какой-то вид деятельности получить патент (по деятельности подпадающей под патент), то это вполне можно сделать, вот только сразу учесть, что на период применения патента и УСН нужно будет вести раздельный учет.

Отдельно необходимо учитывать доходы по патенту и доходы (доходы и расходы) по УСН.

Теперь по расходам. С 01 января 2021 г. страховые взносы, начисленные и уплаченные за сотрудников можно вычесть из стоимости патента в размере не более 50% (об этом я уже писала здесь), но это касается сотрудников, которые работают исключительно в патентной деятельности. При расчете налога по упрощенной системе налогообложения 6% можно также вычесть страховые взносы, уплаченные за сотрудников, но не более 50%.

Сразу отмечу, что фиксированные страховые взносы на ИП я во внимание не принимала (про фиксированные страховые взносы есть отдельная статья здесь).

Расчет налога по патенту и УСН, если сотрудники заняты отдельно в деятельности по патенту и по УСН

Все просто, когда у предпринимателя одни работники задействованы в патентной системе, а другие работники задействованы в упрощенной системе. Таким образом, стоимость патента уменьшаем на страховые взносы за сотрудников, работающих в патентной деятельности, а взносы за сотрудников на УСН учитываем при расчете упрощенного налога.

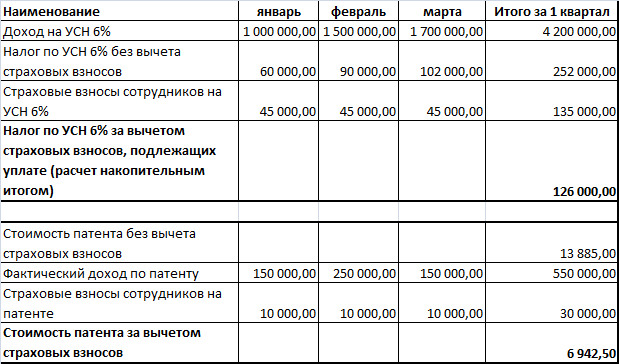

Например на розницу предприниматель получил патент, а по оптовой торговле предприниматель работает на УСН 6%. В рознице работает 1 человек и его страховые взносы с ФОТ в месяц составляют 10 000 рублей. Стоимость патента на розничную торговлю составила на 1 квартал 2021 г. 13 885 рублей. Уменьшить патент можем на страховые взносы сотрудника, который работает на патенте, но не больше 50% от стоимости патента, значит доплатить за патент необходимо будет 6 492,50 рублей.

В оптовой торговле работают 4 человека и их страховые взносы составляют 45 000 рублей в месяц. Доход на УСН составил 4 200 000 рублей за 1 квартал 2021 г., налог по УСН составил бы 252 000 рублей за квартал, но учитывая уплаченные страховые взносы за сотрудников, которые мы можем учесть в размере не более 50% от налога УСН 6%, доплатить налога по УСН необходимо будет в размере 126 000 рублей за квартал.

Подробности расчета по патенту и УСН можно посмотреть в таблице.

Расчет стоимости патента и УСН, если сотрудники заняты в обоих видах деятельности

Теперь другая ситуация. Сотрудники заняты в обоих видах деятельности. Например, оформляют оптовые отгрузки, а также продают товары в розницу. В этом случае доходы по УСН и патенту также учитываются отдельно, а вот страховые взносы по сотрудникам, на которые ИП может уменьшить и патент и УСН распределяются пропорционально доходам.

Если рассматривать наш пример, то предположим, что наши 5 сотрудников заняты в обоих видах деятельности и страховые взносы, уплаченные с ФОТа этих сотрудников составляют 55 000 рублей в месяц.

Для расчета пропорции считаем общий доход и по патенту и по УСН, пользуясь данными вышепреставленной таблицы. Общий доход за квартал составил 4 750 000 рублей (4 200 000 рублей доход по УСН 6% плюс 550 000 рублей доход по патенту).

Для расчета доли страховых взносов, которые можно учесть по патенту делаем расчет следующим образом: Доход по патенту / Общий доход * общие страховые взносы, уплаченные за сотрудников = 550 000 рублей / 4 750 000 рублей * 165 000 рублей (сумма страховых взносов за квартал) = 11,6%*165 000 рублей = 19 140 рублей.

Точно таким же образом считаем долю страховых взносов, которые можно учесть на УСН и получаем 4 200 000 / 4 750 000 * 165 000 рублей = 88,4%*165 000 = 145 860 рублей.

За какой период нужно распределять страховые взносы? В этой статье я подробно написала свои рассуждения, поэтому распределение я считала ежемесячно накопительным итогом.

Так уж получилось по условиям примера, что сумма страховых взносов, которую мы можем взять в расчет и по УСН и по патенту, оказалась больше 50% от суммы налога, а значит уменьшить УСН и патент мы можем только на 50%.

Вот такой получился расчет. Буду рада предложениям и замечаниям.

Другие статьи на тему патента

Как делить фиксированные страховые взносы ИП при совмещении УСН и патента здесь.

Как платить и делить страховые взносы, если приобретено два патента здесь.

Патент проще, чем УСН? Что платить и сдавать на двух режимах здесь.

Про уменьшение стоимости патента на страховые взносы ИП без работников статья здесь, а с работниками здесь.

Про совмещение УСН и патента по одному виду деятельности статья здесь.

Про совмещение по одному виду деятельности в одном субъекте РФ, но по разным точкам в розничной торговле читайте здесь.