Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го оформил в ипотеку квартиру-студию на 20 лет. Здесь делюсь получаемым опытом и наблюдениями. Приятного чтения!

Давно у нас не было читательского вторника. В рубрике мы берем комментарий читателя и отвечаем на него. Без перехода на личности.

В статье про досрочные погашения всплыл комментарий по вечному спору ипотечных заемщиков: "платеж" или "срок". И здесь нет единого правильного ответа, все зависит от конкретной цели.

Поэтому в ответ на комментарий Степана выскажу свое видение и стратегию. Оно может отличаться от вашего.

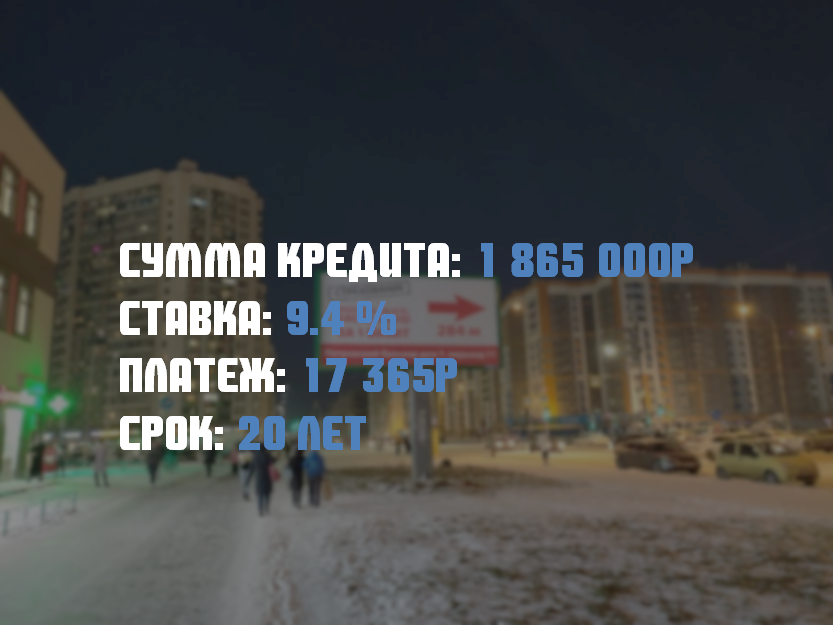

Условия кредита

В октябре 2018-го они были такими:

На данный момент уже все иначе. Остаток долга 1 499 999р., платеж 17 194 (весной при внесении досрочки не на ту кнопку нажал). Последний платеж: 30 марта 2033г.

В рубрике "ипотечный марафон" рассказываю про путь досрочных погашений.

Вернемся к условиям.

Почему именно такие?

При подборе условий я рассчитывал на то, чтобы ежемесячный платеж я мог достать при любых условиях и форс-мажорах. Поэтому он и так минимален.

Как мы с вами знаем, форс-мажор наступил в 2020-ом

И я понимал - на 20 лет у меня не хватит терпения. Основная цель: рассчитаться максимально быстро и с минимальной переплатой. Отсюда и выбор стратегии досрочного погашения.

Какие были варианты?

Самый первый - сокращать срок. Платежи одинаковые, сокращается только их количество.

Второй - снижать платеж. Каждый месяц нужно будет платить чуть меньше.

Третий - снижать платеж, но платить как бы по графику. Добавляем разницу между следующим и изначальным платежом вместе с досрочкой.

Вот это чаще всего советовали в комментариях. В разной степени приличия.

Четвертый способ - и вот о нем сейчас расскажу.

В чем он заключается?

Америку здесь не открою, откроем просто график изменения тела долга и процентов:

Первая контрольная точка: сравнение тела долга и доли процентов. В начале срока кредит очень чувствителен к сокращению срока. Поэтому сейчас к ней и иду с помощью досрочных платежей.

После ее достижения - комбинирование досрочек. Основная доля уходит на снижение платежа, поскольку сильно уменьшится их количество. Разница между начальным и текущим платежом будет отправляться на сокращение срока.

По расчетам должно получиться на пару-тройку месяцев быстрее, чем при трех вышеизложенных способах. Плюс переплата меньше.

Почему так сложно? Зачем так заморачиваться?

Во-первых, все зависит от личной цели. Кому-то комфортнее тупо снижать платеж, другому приятнее видеть снижение количества месяцев. В глобальном смысле снижается основной долг - как раз это, скорее всего, имел ввиду Степан. При приближении появляется куча нюансов. Писал о них.

Во-вторых, так веселее.

Плюс добавьте ко всему важный психологический момент. Если снижать регулярно платеж, то будет высокий соблазн платить именно пересчитанную сумму, чем изначальную.

Надеюсь, Степан меня понял.

Статья с этим самым комментарием

Да пребудет с вами вычет!