Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го оформил в ипотеку квартиру-студию на 20 лет. Здесь делюсь получаемым опытом из мира недвижимости. Приятного чтения!

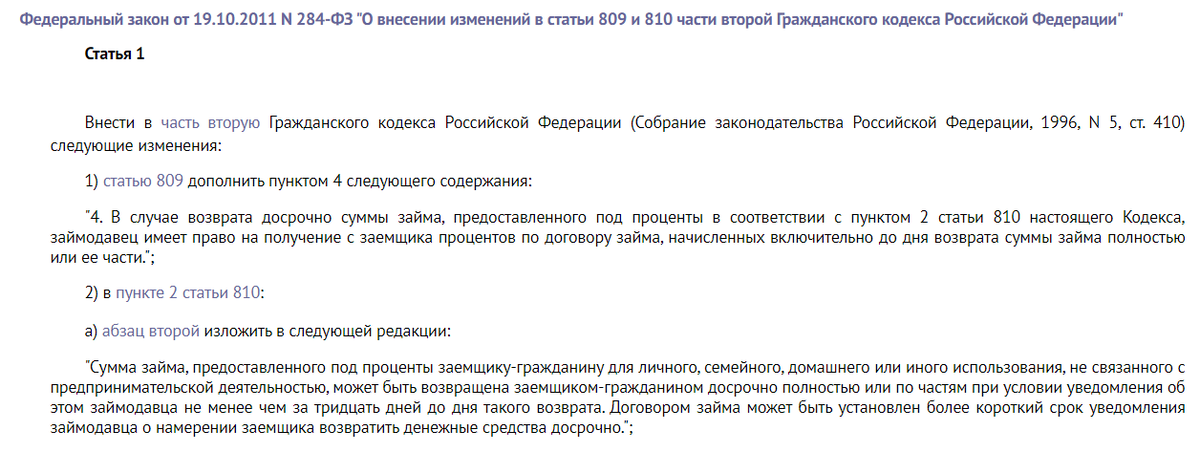

При заключении ипотечного договора отношения заемщика и банка регулируются ФЗ № 102 "Об ипотеке" и Гражданским Кодексом. Всего несколько лет назад, банки назначали штрафы за досрочное погашение, потом на федеральном уровне ввели изменения в законодательство:

Так и что. Государство имеет влияние на законодательство, а банкам же хочется получить побольше прибыли с заемщиков. Мы рассмотрим 3 уловки, которые могут быть использованы в ипотечном договоре.

Мораторий на досрочное погашение

В договоре прописывается примерно следующее "вносить частично досрочные погашения можно только через полгода (год, нужное подчеркнуть)".

Почему? В начале ипотечного кредита большая часть платежа уходит на оплату процентов. Банку невыгодно терять этот промежуток времени.

Страховки только в дочерней компании банка

По закону "Об ипотеке" объект недвижимости подлежит обязательной страховке. Также, банки от себя добавляют страховку на жизнь и здоровье. По идее страховаться можно в любой аккредитованной компании. На практике бывает и такое, что в договоре банк прописывает название и реквизиты своей же страховой компании.

Почему? Страховки в компаниях банка стоят дороже.

Минимальный порог досрочного платежа

Тоже интересная хитрость. С одной стороны, запретить заемщику вносить частично-досрочные погашения по закону нельзя. А вот прописать его минимальную величину можно, например, "величина одного месячного платежа"

Почему? Возможно, так заемщик будет дольше копить на частично-досрочное погашение. Значит, банку достанется чуть больше процентов.

Что с этим делать?

На самом деле не все банки пользуются такими лазейками. Крупным банкам из первой тройки не имеет смысла с этим заморачиваться сейчас. Чисто по причине большого количества сделок.

Если на подписании договора вы все-таки увидели одну из этих уловок, то есть два варианта. Первый - попросить внести коррективы на ваших условиях. Менеджер получит премию за выполнение плана, а ипотека будет длиться долго. Плюс вы дошли до стадии подписания, значит, одобрение уже есть.

Не сработало? Тогда второй вариант - не подписывайте.

Читайте в тему: "2 лайфхака от налоговой, которые упростят получение имущественного вычета"

Да пребудет с вами вычет!