Т.к. тема ипотеки (не равно кабала) очень актуальна в России, то получаем, что это очень реальный шанс купить свое жилье. Несмотря на то что в данный момент ставки по ипотечным кредитам достигли своих исторических минимумов, а цена на жилье выросла очень значительно, все же считаю, что сейчас не время для покупки жилья в ипотеку. Стоит чуть-чуть подождать.

Существую 2 вида досрочного погашения ипотеки:

- Уменьшение срока кредита.

- Уменьшение ежемесячного платежа.

В интернете читал много жарких споров о том, как лучше погашать ипотеку: досрочными погашениями на уменьшение срока кредита или на уменьшение ежемесячного платежа. Так как я сам 5-ый год плачу ипотеку и изучил эту тему вдоль и поперек, смею утверждать, что разницы в видах погашений нет абсолютно никакой.

Все покажу на реальном примере.

Дано:

Стоимость недвижимости: 5.000.000 руб.

Первоначальный взнос: 2.000.000 руб.

Сумма кредита: 3.000.000 руб.

Срок кредита: 20 лет

Дата выдачи кредита: 11.01.2021

Дата окончания кредита: 11.01.2041

Процентная ставка: (сейчас по оф. данным примерная средняя ставка по РФ 7,5 %) возьмем 8 %

Вид платежа: аннуитетный

Ежемесячный платеж составит 25 093 руб.

Рассмотрим 3 случая.

1 случай.

Досрочный платеж 15.06.2024 на сумму 300.000 руб. на уменьшение срока кредита.

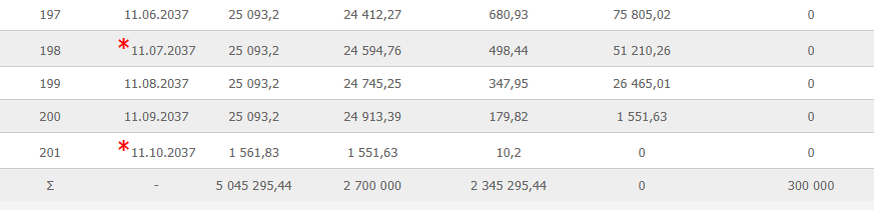

Крайняя дата платежа (№201) 11.10.2037 – 1.561 руб.

2 случай.

Досрочный платеж 15.06.2024 на сумму 300.000 руб. на уменьшение суммы ежемесячного платежа.

Важно!!! Стоит отметить, что ежемесячно мы продолжаем платить фиксированную сумму в определенную дату (25 093 руб.). Часть из этой суммы идет на ежемесячный платеж, а остальное на досрочные погашения (уменьшение ежемесячного платежа!!!).

3 случай (комбинированный).

Досрочный платеж 15.06.2024 на сумму 300.000 руб. на уменьшение суммы ежемесячного платежа.

Важно!!! Стоит отметить, что ежемесячно мы продолжаем платить фиксированную сумму в определенную дату (25 093 руб.). Часть из этой суммы идет на ежемесячный платеж, а остальное на досрочные погашения (уменьшение срока кредита!!!).

Соберем все данные в одну таблицу:

Видим разницу между 2ым случаем и другими. Но и то разница там незначительная (около 24 тыс. руб.).

Естественно, если вы планируете уменьшать размер ежемесячного платежа при этом не будете компенсировать (восполнять) первоначальную сумму платежа (25 093 руб.), то и ипотека у вас растянется на все 20 лет. И выходит, что досрочные погашения по уменьшению срока более выгодны. Хотя на примере мы видим, что разницы между ними практически нет.

В следующей статье посчитаем досрочное погашение ипотеки за счет возврата налога на недвижимость и рассмотрим какие виды налогового вычета (НДФЛ) существуют.

Остались вопросы? Спрашивайте, с радостью отвечу.

Всем здоровья и успешных инвестиций!