Патентная система казалось бы должна быть самой понятной и простой в применении, однако на практике оказывается все очень не просто.

Вот возьмем пример. Предприниматель торгует в одном магазине одеждой и обувью. По сути предприниматель может решить, что может совмещать оба режима и получить на один вид деятельности патент, а второй вид деятельности оставить на упрощенной системе.

Действительно, ведь розничная торговля обувью не подпадает под понятие розничной торговли в патентной системе налогообложения, это указано в подпункте 1 пункта 3 статьи 346.43 НК РФ, этот пункт внесли еще в 2019 году и начал он действовать с 2020 года. А значит торговлю обувью можно оставить на упрощенке, а на торговлю одеждой купить патент.

Однако все оказывается не так просто. Ведь законодатель кроме внесения изменений в статью 346.43 НК РФ внес еще изменения в пункт 6 статьи 346.45 НК РФ, добавив подпункт 4.

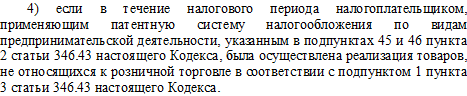

В пункте 6 перечислены случаи, когда налогоплательщик может потерять право на патент и добавленный подпункт 4 звучит так:

Если читать буквально этот пункт, то можно сделать вывод, что если предприниматель приобрел патент на розничную торговлю по продаже одежды и решил, что хочет также заниматься продажей обуви и начал продажу этой обуви, то право на патент такой предприниматель потеряет.

Получается, что выбрав розничную торговлю товаром, а также решив заниматься розничной реализацией обуви применять патент такой предприниматель уже не сможет. Исходя из вышеуказанной статьи НК РФ - это выглядит именно так.

Да, можно рассуждать, что законодатель имел ввиду совсем другое и по этому поводу я даже нашла вот такое Письмо ФНС России от 21.01.2020 N СД-4-3/726, это письмо согласовано с Минфином. В этом Письме ФНС утверждает, что по розничной торговле товарами, подпадающими под подпункт 1 пункта 3 статьи 346.43 НК РФ, в т.ч. торговля обувью, предприниматель должен применять УСН, а вот в отношении розничной торговли, которая подпадает под патент, можно оставаться на патенте, т.е. совмещать оба режима. Несмотря на это Письмо хотелось бы заметить, что оно не доведено до исполнения нижестоящим налоговым органам и налогоплательщикам, поэтому насколько мы сможем ссылаться на это Письмо в спорной ситуации остается под вопросом. Получается, что есть расхождения между позицией ФНС и Налоговым Кодексом, а главный документ - это все-таки Налоговый Кодекс.

Таким образом, если читать буквально НК РФ, то предприниматель занимающийся разрешенной по патенту розничной торговлей и реализующий обувь не может применять патентую систему налогообложения.

Я понимаю, что много таких предпринимателей, которые совмещают розничную торговлю и торговлю обувью, и никого не лишают права на патент. Налоговые органы руководствуются вышеуказанным письмом? Что тогда законодатель имел ввиду, включив отдельно подпункт 4 в пункт 6 статьи 346.43 НК РФ? Где гарантия, что завтра не выйдут другие разъяснения, в соответствии с НК РФ и таких предпринимателей не лишат права на патент.

Пока не выйдут официальные разъяснения, доведенные до нижестоящих налоговых органов, которые это разрешат, это остается спорным моментом.

Можно посоветовать обратиться таким предпринимателям с адресным запросом в Минфин и получив адресный ответ, руководствоваться данными разъяснениями.