Продолжаем знакомиться с финансовыми и операционными результатами за 3 квартал и 9 месяцев представителей сектора нефтедобычи. Сегодня поговорим о компании «Татнефть». Еще год назад данные бумаги являлись одной из ключевых дивидендных идей российского фондового рынка, однако события 2020 года не позволили компании удержать размер выплат акционерам.

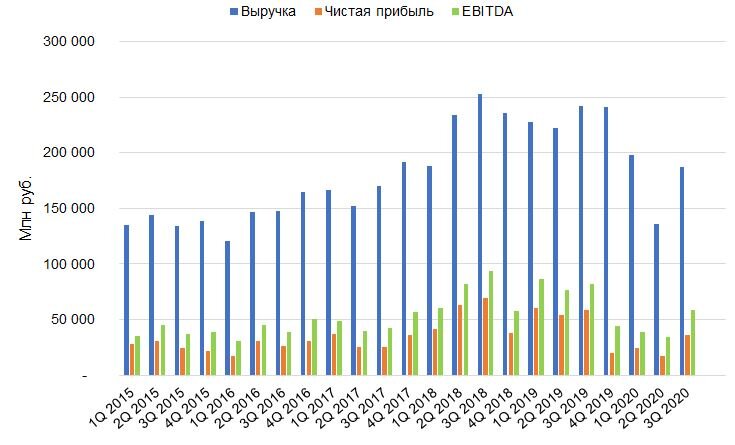

Ситуация с финансовыми результатами за третий квартал схожа с конкурентами в секторе. Происходит существенное восстановление с предыдущим периодом, однако год к году изменение по-прежнему негативное. Выручка за квартал снизилась на 22,5% к аналогичному периоду годом ранее. Показатель EBITDA потерял 30,3%. Чистая прибыль упала на 39,5%.

Добыча нефти за третий квартал выросла на 4%. Помимо снижения спроса на добычу продолжает оказывать негативное воздействие сделка «ОПЕК+». Согласно последним новостям, с января 2021 года участники сделки увеличат уровень добычи на 500 тыс. баррелей в сутки. В дальнейшем параметры будут пересматриваться ежемесячно. Производство нефтепродуктов за квартал сократилось на 7,8%, однако за 9 месяцев рост составил 17,4%.

Продажи сырой нефти начали восстанавливаться с увеличением спроса после падения второго квартала, прибавив 6,1%. Объем продаж нефтепродуктов за квартал снизился на 12,6% и вырос на 15,1% в расчете за 9 месяцев.

Увеличение удельных расходов на переработку связано с изменением затрат на материалы, электро- и теплоэнергию, а также топливо при вводе в эксплуатацию новых объектов с высокой производительностью и изменением номенклатуры производимых нефтепродуктов. Снижение затрат на добычу произошло за счет снижения постоянных удельных расходов с ростом добычи.

«Татнефть» прогнозирует рост добычи в следующем году. С ежемесячным пересмотром сделки «ОПЕК+» говорить о точных прогнозах сегодня спорно. Нефтедобывающие компании в следующем году наверняка увеличат свои операционные показатели, однако, на наш взгляд, ситуация существенно прояснится только к середине года.

Свободный денежный поток за последние 12 месяцев по состоянию на сегодня теряет около половины от максимумов прошлого года. Тем не менее, в ближайшие периоды мы можем увидеть начало его восстановления. Коэффициент «Чистый долг/EBITDA» сохраняется около нулевой отметки в связи с низкой долговой нагрузкой, что положительно выделяет компанию в кризисный период.

Бумаги «Татнефть» остаются привлекательной долгосрочной дивидендной идеей с заинтересованным мажоритарием в лице республики Татарстан. Текущие уровни являются привлекательными для покупки, однако, как мы уже отмечали в предыдущих материалах, затруднительный период до выхода производства вакцин на приемлемый уровень может вызвать существенную коррекцию на рынках.