Вы наверняка слышали о том, что тренд на возобновляемую энергетику набирает обороты. Широкую огласку в инвестиционном сообществе получили такие компании, как: First Solar, Solar Edge, NextEra Energe и группа Enel (в частности, Энел Россия). Фонды скупают эти бумаги, благодаря чему они переписывают свои исторические ценовые максимумы (все, кроме Энел, хотя более 70% акций уже находятся в руках иностранных инвесторов). Но, почему-то, мало кто обратил внимание на заявления и действия крупнейшего мирового нефтяника - Total.

Признаюсь честно - этот "слон" (которого не приметили) прошёл и мимо моего поля зрения, но сейчас (как мне кажется, весьма вовремя) я всё же его заметил.

Болезненная тема. Суть нового тренда применимо к инвестициям.

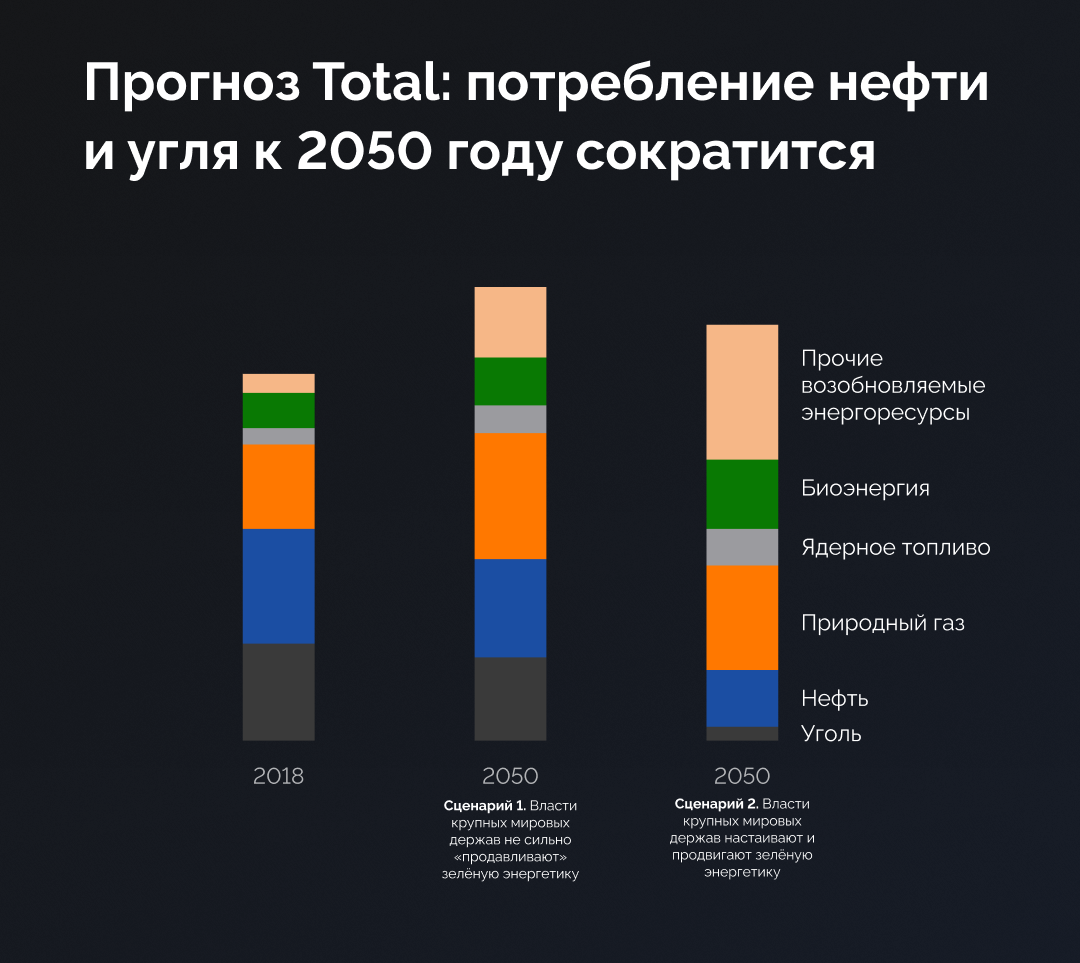

Начнём с нашумевшего прогноза Total о мировом переходе к ВИЭ и снижении потребления нефти.

Я не буду затрагивать тему экологии, которая остро стоит во всём мире и служит драйвером роста для возобновляемой энергетики, а сразу перейду к сути.

Но сначала, хочу отметить некоторые нюансы.

Из комментариев я заметил, что в нашем отечестве очень болезненно и агрессивно воспринимают тему перехода к ВИЭ. Как будто речь идёт о полном отказе от нефти.

Ребята, никто не говорит, что нефть перестанут качать, что все бензиновые авто заменятся на электрокары, а в мире будущего для нефтянки не останется места.

Скорее, речь идёт о том, чтобы снизить негативную степень влияния человеческой жизнедеятельности на природу и, в частности - мировой климат.

О чём данная тенденция говорит инвестору и финансисту?

Не о том, что нефтяники вымрут (хотя слабые компании уйдут с рынка в долгосрочной перспективе). Не нужно впадать в крайности.

#Нефть и нефтепродукты (производство пластика, например) останутся.

- Инвестору это говорит о следующем: если спрос на нефть будет снижаться (хотя бы от 50% сокращения бензиновых авто), то будет снижаться выручка и прибыль компаний, ориентированных исключительно на разведку, добычу, переработку и реализацию нефти.

Также, под давлением окажется спрос на уголь. Чем это грозит для выручки и прибыли той же Распадской в перспективе ближайших 30 лет - думайте сами. К слову, крупнейший производитель угля в Китае уже на своём дне и, по всей видимости, не собирается отрастать.

Но, если всё же отталкиваться от прогноза Total, то кроме #ВЭС (ветряные эклектростанции), #СЭС (солнечные электростанции), а также ядерной энергетики и биоэнергетики, можно ожидать увеличение спроса по природному газу.

Что в моём портфеле делает Новатэк и почему я собираюсь его только докупать и не собираюсь продавать, думаю, понятно.

Долгосрочному инвестору нужно смотреть не на рассуждения учёных и политиков, а на финансовые потоки - где они сокращаются, куда перетекают и где увеличиваются.

Самая главная ошибка - спутать непонятное с неосмысленным.

Многие не правильно поняли исследование, которое проводило Total. Компания делала это не для вас, не для сообщества учёных или ещё кого-то - суть данного исследования сводилась к тому, какое направление для развития выбрать, во что вкладывать деньги и к чему стремиться самой компании.

- По прогнозам Total, солнечная энергетика к 2050 вырастет в 12 раз, а ветровая энергетика в 25 раз.

По итогу проведённого исследования, Total поставила перед собой цель стать компанией №1 в мире по производству ВИЭ.

Total сейчас.

На данный момент, #Total является одним из самых крупных мировых производителей нефти и газа. Страна происхождения - Франция.

Компания занимается разведкой, производством, транспортировкой, переработкой и продажей нефти и природного газа, а также управляет химическим производством полипропилена, полиэтилена, полистирола, резины, красок, чернил, клея и смолы.

Капитализация компании 115,597 миллиардов $. Стоимость бизнеса оценивается в 141,44 миллиарда $.

Краткосрочные обязательства росли вплоть до 2019 и в 2020 снизились - это хорошо. А вот долгосрочные обязательства выросли. Но чистый долг в пределах нормы.

По основным мультипликаторам компания сейчас недооценена и торгуется дёшево (на уровне 2012 года):

P/S (цена акции/выручка) и вовсе 0,88.

P/B (рыночная капитализация/балансовая стоимость): 1,11.

Но у этого есть весомые негативные причины, в особенности - снижение выручки:

Убыток Total по МСФО за 9 мес. 2020 г. составил $8,239 млрд., против прибыли $8,789 млрд. в предыдущем году. Выручка сократилась на 32% до $102,742 млрд. по сравнению $151,036 млрд. годом ранее.

В общем, ничего такого, что мы не видели бы в нефтяной отрасли в целом, и в российской нефтянке в этом году.

В то же время, сильный денежный поток, EBITDA и снижение капитальных затрат.

Ожидание: если компания будет направлять свободный денежный поток на развитие проектов в сфере ВИЭ, то при её финансовых масштабах очень быстро займёт существенную долю рынка (куда больше, чем у озвученных в самом начале статьи компаний).

Исходя из этого можно заключить, что у компании есть проблемы, они же риски, которые нужно учитывать, а также планы по решению этих проблем за счёт диверсификации бизнеса в отрасли ВИЭ, что выступает драйвером будущего роста финансовых показателей.

Дивиденды.

Ожидание улучшения финансовых показателей может скраситься дивидендной доходностью на уровне 6-7% годовых в $, которые компания старается выплачивать 4 раза в год:

Налог на дивиденды в 15% (по соглашению России и Франции) в данном случае не работает, поэтому в пользу Налоговой службы Франции автоматически уплачивается 28% с суммы дивидендов.

Total в будущем.

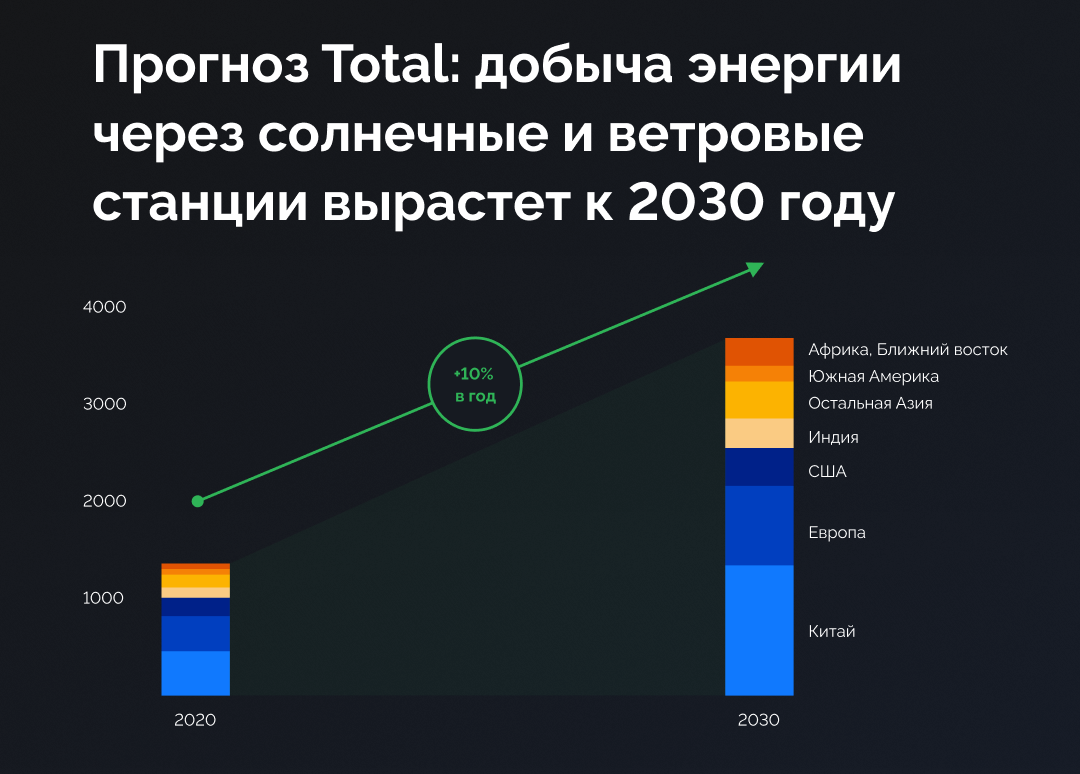

Планы по мировому развитию альтернативной энергетики выглядят следующим образом:

В этой презентации представлены те страны, где будут развиваться направления солнечной и ветряной энергетики.

В данный момент, у компании уже есть солнечные и ветряные станции в Испании мощность 1 ГВт, планы увеличить объём до 4 ГВт.

Из последних новостей:

- Total совместно с Google Cloud разработали Solar Mapper — инновационный инструмент для точной оценки потенциала солнечной энергии в домах на основе искусственного интеллекта. Это позволит нефтяному концерну быстрее размещать солнечные панели, чтобы предоставлять своим клиентам более доступную солнечную энергию.

- Total приобрела компанию Charging Solutions в Германии, которая специализируется на инфраструктуре для зарядки электромобилей. Благодаря этой сделке Total становится оператором сети из 2 тыс. зарядных станций в этой стране. К 2025 г. компания планирует увеличить число своих зарядных станций в Европе до 150 тыс. Эта сделка также сказалась на финансовых показателях.

Безусловно, что не все планы компания будет воплощать единолично - какие-то проекты будут реализовываться в партнёрстве с другими отраслевыми компаниями в странах присутствия Total.

Диверсификация.

По прогнозам самой Total, пик спроса на нефть придётся к 2030 году и в дальнейшем пойдёт на снижение.

На практике это означает, что у компаний есть около 10 лет для того, чтобы расширить свой бизнес и провести диверсификацию, чтобы в будущем, при снижении спроса на нефть, выручка и прибыль продолжили расти, а бизнес и дальше развивался за счёт иных направлений.

И вот тут я, вероятно, наступлю на "больную мозоль" российских инвесторов, потому что никакой диверсификации и даже планов расширить сферу деятельности у российских нефтяников я не наблюдаю.

В первую очередь я говорю о тех компаниях, которые есть в моём долгосрочном портфеле - Лукойл и Татнефть.

Меня это беспокоит, потому что мне хотелось бы, чтобы отечественные компании с хорошей историей и отличными методами корпоративного управления (дивиденды, bauyback и т.д.) выжили в тех переменах, что происходят с миром.

Но пока складывается впечатление, что они даже не смотрят в сторону расширения бизнеса и диверсификации источников дохода.

У Лукойла есть несколько небольших СЭС, которые генерируют энергию для электро-обеспечения предприятий, а малая доля отправляется на продажу. У Татнефть есть производство шин и ещё одно в ближайших планах на запуск.

Обо всём этом писал, когда делал разборы компаний, но всё это не перекроет убытки от снижения спроса на нефть.

Выводы и планы.

Долгосрочное исследование, проведённое Total на фоне снижения финансовых показателей в компании, заставило меня взглянуть на мировые тренды шире.

В частности, я начал утрачивать веру в российский нефтяной рынок. И если не увижу каких-то перемен в том же Лукойле - долю российских нефтяных компаний в портфеле буду снижать.

Я сейчас говорю о долгосрочных планах и стратегии. Как уже говорил, согласно исследованию - золотые года для нефтянки только начинаются. Весь вопрос в том, куда и на что каждая отдельно взятая компания будет направлять свой доход.

Вместе с тем, я хотел добавить в свой портфель какие-то бумаги из сферы ВИЭ и зелёной энергетики, для диверсификации к российской Энел.

И Total, при всём её стремлении к изменениям (и, самое главное, финансовых возможностях для этого) идеально вписывается в мою стратегию: нефтяник, который диверсифицируется за счёт ВИЭ.

Риск есть - это ухудшающиеся финансовые показатели.

Запасов нефти Total хватит на 10-11 лет (для сравнения, российских запасов может хватить лет на 30).

Но всё же, я ожидаю выравнивания финансовых показателей на длительном временном отрезке от реализации и запуска проектов из альтернативной энергетики.

В связи с чем, долю Total обязательно буду набирать в портфель (скорее всего, частями, по чуть-чуть).

Ситуация в рынке.

Недавно я посвятил несколько часов свободного времени для изучения иностранных эмитентов и поиску наиболее интересных зарубежных компаний в долгосрочный портфель.

И знаете, по итогу, я нашёл около 15 компаний, в которые сам не задумываясь вложил бы деньги прямо сейчас. Многие компании, пострадавшие в этот год, являются недооценёнными при своих масштабах, истории и финансовых показателях.

Но, по какой-то не очень ясной мне причине, умные деньги почти вышли из акций и перетекли в TIPS (облигации с защитой от инфляции, около 76%) и золото (около 10%). То есть крупный капитал вышел из рисковых активов.

И вот эта ситуация меня смущает. Почему они не покупают то, что недооценено? Чего ждут?

Даже недооценённые компании уже отскочили от мартовского обвала. Тот же Total набрал около 16% стоимости от дна (хотя всё равно находится на уровне 2012 года).

Что-то мне подсказывает, что некую развязку по рынку мы увидим в начале следующего года, с января по март. И пока прогнозировать ситуацию затруднительно - я буду продолжать следовать своей стратегии, набирая интересные активы в долгосрочный портфель на 10-20% от своего активного дохода (от основной деятельности).

Портфель потихоньку растёт. Как только его структура более-менее сформируется, появится, так скажем, скелет, на который в дальнейшем я начну наращивать "мясо" - сделаю портфель публично открытым.

Благодарю, что читаете. Искренне надеюсь, что у меня получилось сделать этот обзор интересным и информативным.

По традиции - будьте богаты, здоровы и любимы.