Из чего она состоит, как преумножить - подсказки для выбора НПФ и актуальный рейтинг доходности на основе данных Центробанка

Каждый из нас знает о том, что ему с определенного возраста положена выплата пенсии. Тем не менее, немногие догадываются, о том, что пенсионные накопления хотя и нельзя снять заранее, но можно значительно приумножить.

Более того, мы сами можем повлиять на размер нашей будущей пенсии. Для этого нужно выбрать, кто будет управлять нашими средствами.

Как это сделать, какие компании для этого существуют и на что обращать внимание при выборе - рассмотрим в этой статье.

Как формируется пенсия?

Каждый месяц работодатель (компания, в которой вы работаете) перечисляет 13% от зарплаты, прописанной в трудовом договоре, в государственный бюджет. Формально это называется НДФЛ или подоходный налог.

Также компания платит за вас страховые взносы, составляющие в общей сложности 30% от официальной з/п. В них входят:

- Взносы на ОПС - 22% - обязательное пенсионное страхование, что нам и нужно

- Взносы на ФСС - 2,9% - обязательное социальное страхование, на выплаты пособий в случае материнства или временной нетрудоспособности

- Взносы на ОМС - 5,1% - обязательное медицинское страхование, покрывает расходы на государственное медицинское обслуживание

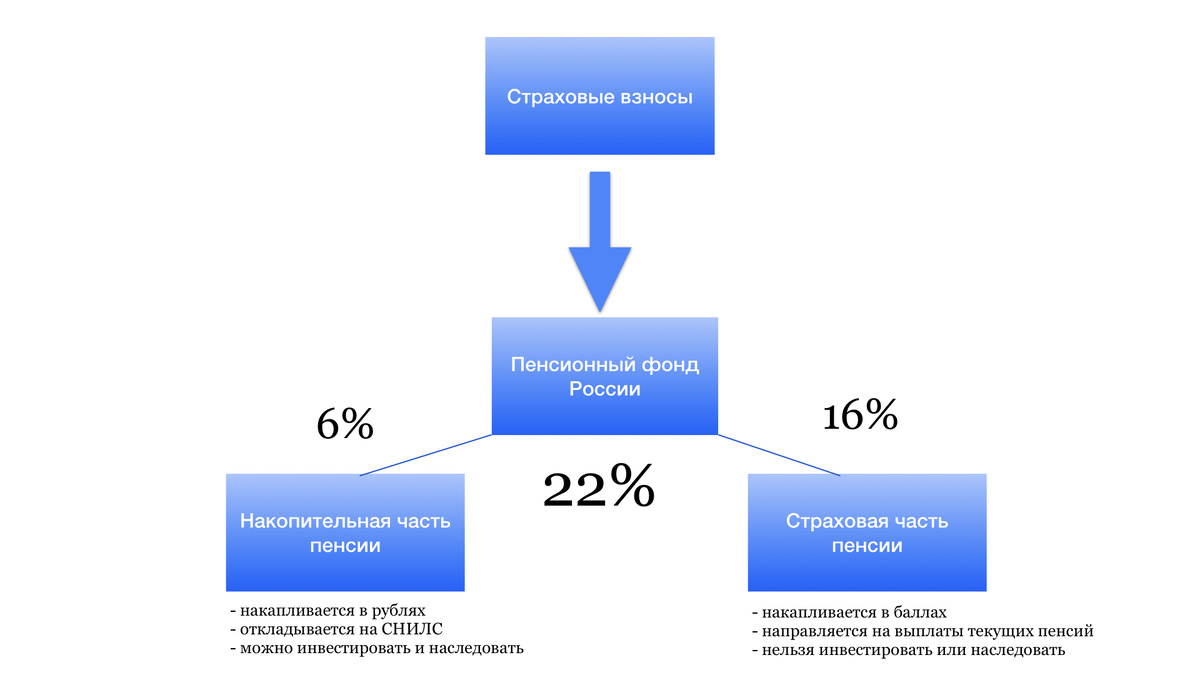

22% взносов на пенсию распределяются следующим образом:

Все россияне, родившиеся в 1967 году или позже могут выбрать: формировать только страховую пенсию, или же дополнительно к ней – накопительную. Сделать это можно в течении пяти лет с момента первого зачисления взносов работодателям, обратившись в пенсионный фонд.

Суть вопроса

Государство предоставляет нам выбор – направить накопительную часть пенсии в управление Пенсионному Фонду России или Негосударственному Пенсионному Фонду (НПФ).

Если не обратиться в фонд и не выбрать место, где будут храниться ваши средства, то вам будет автоматически назначена управляющая компания Внешэкономбанка, которая размещает средства в инвестиционном портфеле «Расширенный» (доходность около 7%)

При обращении в ПФР можно самостоятельно выбрать и управляющую компанию, и инвестиционный портфель.

Однако, во-первых, для этого нужно очень хорошо разбираться в теории инвестиций и иметь большой опыт работы.

Во-вторых, многие, причём надежные, НПФ дают более высокую доходность инвестирования, чем портфели от управляющих компаний ПФР.

Как же выбрать НПФ и на что при этом смотреть?

Для начала стоит сказать, что каждый Негосударственный Пенсионный Фонд проходит проверку и лицензирование в ЦБ РФ. Поэтому пенсионные накопления застрахованы вне зависимости от того, в каком НПФ они находятся.

То есть в случае банкротства и отзыва лицензии деньги будут возвращены в полной сумме на ваш счёт в ПФР, где снова будет возможность выбрать между НПФ или ПФР.

Тем не менее, каждому из нас хочется избежать неприятных случаев, а также взять по максимуму от суммы накоплений и преумножить её в несколько раз.

Для выбора наиболее привлекательных НПФ можно зайти на сайт Центрального банка, где каждый год выкладывается общая сводка основных показателей деятельности фондов. Они-то и помогут нам выбрать доходный и надежный фонд.

Мной был составлен рейтинг ПФР по средней доходности инвестирования (таблицы по порядку - 2019 и неполный 2020 год, доходность в процентах).

Поскольку фонд считается более устойчивым при большем количестве застрахованных лиц, в данный список были включены только НПФ с количеством больше 1 миллиона человек.

В 2019 году по среднему проценту доходности лидировали фонды «Эволюция», «Открытие» и «ВТБ», по сочетанию показателей (количество застрахованных человек и доходность) - «Открытие» и «Сбербанк».

В 2020 году картина немного другая. По доходности, хотя и весьма снизившейся, лидирует «Эволюция», «ВТБ» и «Сбербанк», по сочетанию показателей - «Сбербанк» и «ГАЗФОНД».

Для лучшего понимания показателей доходности стоит смотреть показатели хотя бы за последние пять лет. Процент доходности также можно найти на сайте выбранного вами НПФ, количество застрахованных лиц - там же, либо на сайте Центробанка.

Ещё немного о надежности

Если вас сильно беспокоит финансовая устойчивость фонда, советую также обращать внимание на:

- Рейтинг надежности негосударственных пенсионных фондов от «Эксперт РА».

- Опыт работы - проверьте, с какого года существует НПФ. По моему мнению, опыт на рынке гарантирует надёжность и готовность компании к кризисным ситуациям; в особенности, если она выжила в такие годы как 2008-2009, 2014-2015 (вы понимаете, о чем я).

Перевести пенсионные накопления из ПФР в выбранный вами НПФ можно через портал Госуслуг или обратившись в один из филиалов ПФР.

Такими же способами можно поменять один НПФ на другой (однако делать это нужно не чаще, чем раз в пять лет, иначе ваш процент доходности, накопленный за это время, сгорит.

Заключение

Используя все перечисленные подсказки, вы сможете найти наиболее выгодный вариант сбережения вашей пенсии, таким образом инвестируя в своё будущее. Важно задуматься об этом заранее, поскольку в основном высокая доходность обеспечивается не только портфелем фонда, но и большим сроком вложения.

Надеюсь, мои советы пригодятся вам и окажутся максимально полезными :)

Ставьте лайк, делитесь своими впечатлениями в комментариях и подписывайтесь на мой канал , чтобы не упустить ничего интересного ;)