Сегодня мы будем разбирать компанию Полиметалл. Именно ее подписчики выбрали в качестве объекта анализа в опросе в Телеграмм канале. Напомню, что до этого были разобраны компании Carnival и Лукойл, с аналитикой по этим компаниям вы можете ознакомиться с следующих статьях:

Разбор компании Carnival. Стоит ли инвестировать?

Лукойл зафиксировал убыток за 9 месяцев 2020 года. Стоит ли покупать компанию?

Также отмечу, что следуя традиционному плану, сначала будут даны фундаментальные показатели компании, затем техническая картина и в конце публикации я дам краткое мнение по поводу покупки акций Полиметалла

Информация о компании

Полиметалл является второй крупнейшей компанией России по объему добычи золота после компании Полюс Золото. Компания присутствует и осуществляет свою деятельность в 2-х странах: Россия и Казахстан.

Также стоит отметить, что компания входит в топ-10 золотодобывающих компаний мира, что добавляет надежности инвестициям в компанию. Компания ставит для себя 3 ключевые цели:

- Выплата значительных дивидендов на протяжении всего экономического цикла

- Дальнейший рост бизнеса без снижения качества

- Образцовые показатели ESG

По поводу целей компании стоит дать некоторый комментарий. Исходя из списка можно сказать, что компания устойчива, и планирует увеличить дивиденды. Пока ходят слухи, что компания может увеличить дивиденды до 9% годовых, но эту информацию никто не подтвердил. Также компания хочет наращивать объем бизнеса, в частности по этой причине недавно была куплена доля в кипрской компании с медно-золотыми проектами в размере 22,5% за 2,8 миллиона долларов. Помимо всего прочего компания стремится следовать мировым тенденциям и поддерживать сферу ESG

Фундаментальные показатели компании

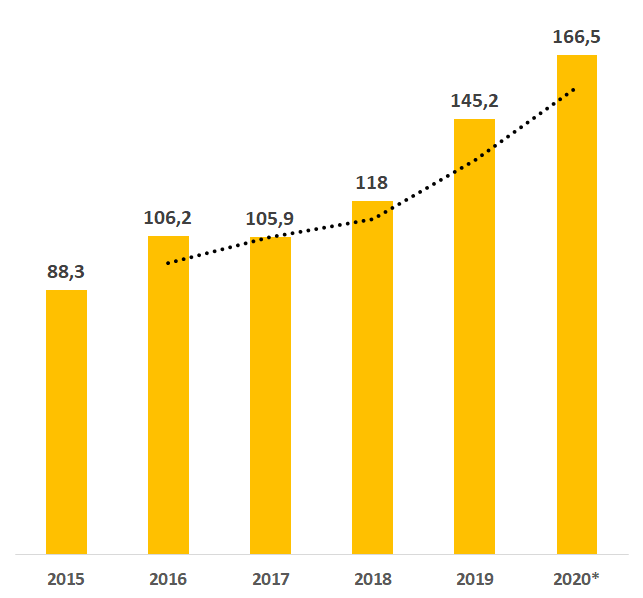

Исходя из графиков выручки и прибыли компании можно выделить стремительный рост и достаточно высокий уровень маржинальности. То есть маржинальность бизнеса в чистом вид составляет около 30%, что сравнимо с компаниями в сфере информационных технологий. Согласитесь, довольно интересные показатели для традиционной отрасли экономики

Также стоит отметить, что у компании с 2017 года снижается долговая нагрузка, которая по итогам 2020 года, исходя из оценок аналитиков сохранится на комфортном уровне в 1,32-1,34

Дополнительно хотелось бы выделить еще ряд важных фундаментальных показателей:

ROE компании по итогам 2020 года будет на уровне 45,5%. Также отмечу, что последние 5 лет данный показатель не опускался ниже 29%. Такая тенденция свидетельствует о высокой эффективности компании

Показатель E/P по итогам года будет на уровне 6,7-7%, то есть при вложении денег в данный актив вы можете рассчитывать на 7% годовую доходность+дивиденды

Помимо всего прочего, хочу отметить довольно высокую балансовую стоимость компании. Показатель P/B по итогам 2020 года будет на уровне 6,84, что очень высоко по меркам российского рынка. Если сравнивать с Лукойлом, который мы разбирали в прошлый раз, у него это показатель находится на уровне 0,8

Также отмечу, что по итогам 2020 года EPS компании вырастет примерно на 35%, в основном благодаря росту цен на золотов текущем году

Технический анализ

С технической точки зрения, сейчас мы видим следующую картину:

Я специально взял такой большой таймфрейм, в частности из-за того, что в другом фрейме не влезает изображение одного из направлений движения

Собственно сейчас мы находимся на нижней границе канала и отсюда есть два варианта развития. Либо мы можем уйти на 1250, в случае падения цен на золото, так как в то, что с компанией произойдет какой-то казус я не верю, либо на 2400-2600. Такой рост может быть связан в основном ростом цены на золото, либо часть роста может быть основана на росте дивидендов компании

Что касается индикаторов, то бумага на недельном фрейме находится где-то посередине по индикатору RSI, на дневном таймфрейме подходит к зоне перепроданности

Выводы:

Резюмируя, компания качественная, устойчивая и растущая с потенциальным ростом дивидендов с 3,2% как сейчас до 9%, что очень позитивно. Сама компания очень эффективная, чего стоит только ROE в 45,5%. Однако, по балансу компания переоценена. Мое мнение, что компания хорошая и в паве войти в инвестиционный портфель по текущим ценам, особенно с прогнозом роста цены золота до 5 тысяч

На этом все! Пишите, что вы об этом думаете! Подписывайтесь на канал и ставьте лайки! Более оперативно о новостях я пишу в своем телеграмм канале

Читайте также:

Укрепление рубля продолжается, пробили отметку 75. Неужели это конец эры доллара?

Рынок дает последний шанс продать доллары перед коррекцией. Успеют ли россияне?

Сколько денег из России выводится за рубеж? Провожу сравнение с тем, что было раньше

#экономика #финансы #инвестиции #сбережения #полиметалл