Сороковой президент США Рональд Рейган на одном из своих выступлений в 1981 году сказал замечательную фразу: «Я не верю в судьбу, которая выпадет нам независимо от того, что мы будем делать. Я верю в ту судьбу, которая выпадет нам, если мы ничего не будем делать». Данная фраза хорошо подходит как к жизни людей, так и к развитию (жизни) организаций.

Стадиям развития организаций посвящено множество экономических трудов, но большинство (если даже не все) они основываются на том, что организации подобны живым организмам – рождаются, растут, стареют и умирают.

Самым выдающимся и известным ученым, изучающим жизненные циклы организации является Ицхак Калдерон Адизес. Профессор, основатель и директор Института Адизеса (Adizes Institute) в Санта-Барбаре, Калифорния, США, а также руководитель Аспирантуры Института Адизиса по специальности «внедрение изменений и лидерство» (Adizes Graduate School for the Study of Change and Leadership) с 1975 года занимается разработкой диагностическо-терапевтической методологии осуществления организационных изменений, ныне известной во всем мире как «методология Адизеса».

На разных стадиях своего жизненного цикла организации сталкиваются с достаточно предсказуемыми и типичными трудностями. Эти проблемы имеют свою специфику в зависимости от сферы деятельности организации, ее персонала, особенностей национальной культуры и т.д.

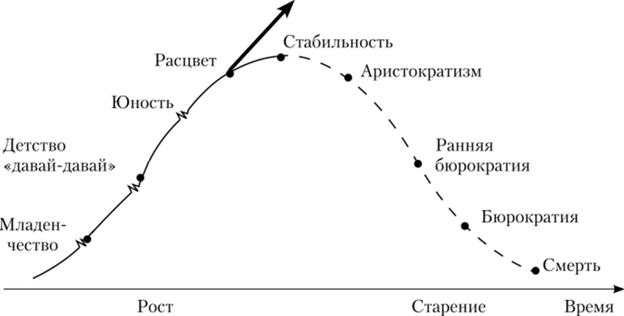

Ицхак Калдерон Адизес выделяет множество стадий (этапов) жизненного цикла организации (зарождение, младенчество, период ухаживания и т.д.), но при их обобщении можно выделить три основных этапа: молодость, расцвет и старость.

На каждом этапе развития организации есть свои проблемы, которые организация должна решить для дальнейшего своего оптимального и постоянного развития. Каждой организации хочется как можно дольше задержаться на стадии «расцвета». Что же такое расцвет для организации? Согласно методологии Адизеса – это этап жизненного цикла организации, характеризующийся оптимальным балансом между самоконтролем и гибкостью.

Основная трудность и главная проблема организации, достигшей стадии «расцвета», состоит в том, как ей удержаться в этом состоянии. Необходимо четко понимать, что расцвет – это процесс, а не конечная цель (пункт) назначения. Одним из способов дальнейшего развития и продления стадии «расцвета» является реализация инвестиционного проекта.

Инвестиционный проект для организации это, прежде всего, капитальные вложения, инвестиции в какой-то новый объект. Осуществляя инвестиционный проект, организация расширяет свой ассортимент товаров и услуг. В качестве инвестиционных проектов можно назвать: открытие новой производственной линии, предоставление нового рода услуг, производство какого-то нового товара и т.д.

При успешной реализации инвестиционного проекта организация продлевает стадию своего расцвета благодаря новому витку своего развития. Но каждая ли организация способна реализовать инвестиционный проект, даже находясь на стадии «расцвета»? Оценить финансовые возможности организации для осуществления инвестиционного проекта призван финансовый анализ.

Перед реализацией проекта необходимо оценить финансовое состояние организации: есть ли у организации средства для реализации своего инвестиционного проекта. И дать оценку: целесообразна ли данная реализация. Таким образом, финансовый анализ проводится на предварительной стадии, перед реализацией инвестиционного проекта. Рассчитываются показатели:

- рентабельности;

- ликвидности;

- финансовой устойчивости;

- деловой активности.

ПРИМЕЧАНИЕ: в данной статье я лишь перечислю показатели, которые можно рассчитать. Расчет показателей рентабельности, ликвидности, финансовой устойчивости и деловой активности на основании данных бухгалтерской (финансовой) отчетности будет рассмотрен подробно в отдельной статье, так как данная статья является предпосылкой (начальной стадией) для углубления в тему финансового анализа. Охватывать все в одной статье – нецелесообразно.

При финансовом анализе необходимо рассчитать показатели за несколько периодов (не менее пяти). Это связано с тем, что необходимо оценить тенденцию изменения данных показателей.

При анализе показателей рентабельности необходимо понять: увеличиваются ли данные показатели. Среди показателей рентабельности можно выделить следующие: рентабельность основной деятельности (общая рентабельность), рентабельность производства, рентабельность продукции, рентабельность продаж, чистая рентабельность. Особое внимание необходимо уделить такому показателю, как чистая рентабельность. Расходы при реализации инвестиционного проекта в конечном итоге лягут на чистую прибыль организации, которая остается от ее прежней деятельности и если организация продолжает расти (увеличиваются ее расходы), а доля чистой прибыли уменьшается, то расходы при реализации инвестиционного проекта могут оказаться непомерной ношей для организации.

Анализ показателей ликвидности заключается в выявлении наиболее ликвидных групп активов организации и выявлении способности организации быть платежеспособной. При условии, что у организации есть достаточное количество высоколиквидных активов, она может быть уверена, что сможет платить по своим обязательствам при реализации инвестиционного проекта. Можно рассчитать следующие показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности (критическая ликвидность), коэффициент текущей ликвидности (общий коэффициент покрытия долгов), коэффициент утраты платежеспособности в ближайшие 3 месяца.

Финансовая устойчивость организации характеризуется финансовой независимостью от внешних источников, способностью организации маневрировать финансовыми ресурсами и наличием необходимой суммы собственных средств для обеспечения основных видов деятельности. При анализе финансовой устойчивости предприятия необходимо ответить на вопрос: Каков запас финансовой прочности у предприятия и имеются ли у него возможности по привлечению дополнительных заемных средств? Среди показателей финансовой устойчивости хотелось бы отметить следующие: коэффициент автономии (финансовой независимости), коэффициент обеспеченности собственными средствами, коэффициент маневренности собственных оборотных средств, коэффициент финансового риска, коэффициент долга (индекс финансовой напряженности). Если организация будет реализовывать инвестиционный проект при помощи привлечения заемных средств – необходимо оценить, как изменятся показатели финансовой устойчивости при применении заемных средств при условии, что основная деятельность организации будет развиваться теми же темпами.

Деловая активность организации в узком смысле: характеризует эффективность текущей основной производственно-сбытовой деятельности предприятия. Как правило, характеризуется показателями оборачиваемости. Среди показателей деловой активности (оборачиваемости) можно выделить следующие: коэффициент оборачиваемости запасов, коэффициент оборачиваемости дебиторской задолженности, коэффициент оборачиваемости кредиторской задолженности, коэффициент оборачиваемости собственного капитала. При реализации инвестиционного проекта необходимо особое внимание уделить такому показателю, как оборачиваемость дебиторской задолженности в днях. Данный показатель, желательно, должен быть меньше, чем оборачиваемость кредиторской задолженности в днях, т.к. дебиторы должны вовремя погасить свои обязательства перед организацией, чтобы она смогла погасить свои. Увеличение показателя оборачиваемости запасов свидетельствует о том, что дней оборачиваемости становится меньше, что может служить сигналом о возрастающем спросе у потребителей.

Проведя финансовый анализ перед реализацией инвестиционного проекта, делается вывод о том: способна ли она его реализовать, целесообразна ли его реализация. Во время реализации инвестиционного проекта необходимо проводить оперативный финансовый анализ, проверяя изменения показателей, уменьшая риски.

Не менее важна роль финансового анализа после реализации инвестиционного проекта. Необходимо оценить изменения после осуществления, как изменились показатели. Также необходимо помнить, что у каждого инвестиционного проекта есть свой срок окупаемости и после окончания этого срока также необходимо провести финансовый анализ организации, сделав вывод о том, как повлияла реализация инвестиционного проекта на финансовые показатели организации. Оценить влияние инвестиционного проекта, как фактора, продлевающего стадию «расцвета» организации».

Таким образом, реализация инвестиционного проекта способна продлить стадию «расцвета», влияя на основные показатели организации, а финансовый анализ является незаменимым инструментом для оценки возможности реализации данного проекта и последствий после его осуществления.