Сухое определение термина «фьючерс» слишком сложное для понимания, если вы еще не в теме. Информацию о том, кто и когда начал использовать деривативы, а фьючерсы сюда тоже относятся, можно найти в любом учебнике по фондовому рынку. Но и там понять механизм их работы совсем не просто.

А если я объясню понятно и на примерах?

Начнем с того, что «фьючерс» - это договоренность между продавцом и покупателем об уровне цены и сроке поставки товара. За эти договоренности стороны и несут обязательства.

Такая формулировка применима в основном к товарным или, как их еще часто называют, поставочным фьючерсам. То есть, если вы вдруг зачем-то решили купить на срочном рынке фьючерсы на нефть, то вы вписались в обязательства, по истечению которых вам привезут вашу бочку нефти. Но оно вам надо?! Это ж ее нужно где-то хранить, а потом найти такого же как вы и продать ему. Да еще и дороже, чем купили. Такая математика никак не сходится с тем, какие прибыли делаются на фьючерсах.

Но существуют еще и расчетные, они же, беспоставочные, фьючерсы. Их задача произвести только денежные расчеты между продавцом и покупателем по установленным обязательствам. В этом случае бочку нефти никто не привезет, а держать контракты можно даже несколько минут, а затем снова перепродать. Вот это уже гораздо интереснее! Но обо всем по порядку.

Все фьючерсы относятся к секции срочного рынка. Вы не перепутаете их с акциями или облигациями. Во-первых, это совершенно иной механизм торговли. Во-вторых, не все брокеры предоставляют к ним доступ для торговли. Ну и в-третьих, не на всех биржах фьючерсы оборачиваются.

Первое. Цена: из чего она формируется?

У каждого фьючерса есть базовый актив, то есть то, что этот фьючерс включает в свою расчетную базу:

- золото, медь, кукуруза, нефть, сталь, палладий, спирт и даже вода. Это группа товарных фьючерсов, которые основываются на определенном товаре.

- валютные фьючерсы, которые включают в себя определенную валютную пару.

- фьючерсы финансовые, которые позволяют торговать движениями облигаций и долговыми обязательствами, а также индексами, которые формируются на основе биржевых индексов. Самыми ликвидными из индексных являются фьючерсы на индекс широкого рынка SP500 (тикер - ES) и индекс компаний технологического сектора биржи NASDAQ (тикер - NQ).

Второе. Кредитное плечо. Сам по себе механизм торговли фьючерсами подразумевает гораздо бОльшие цифры именно из-за кредитного плеча. При этом кредитное плечо бесплатное. Т.е. вы не платите брокеру за заимствования средств, вся суть в стоимости пункта и обеспечении стоимости каждого контракта.

Вот пример:

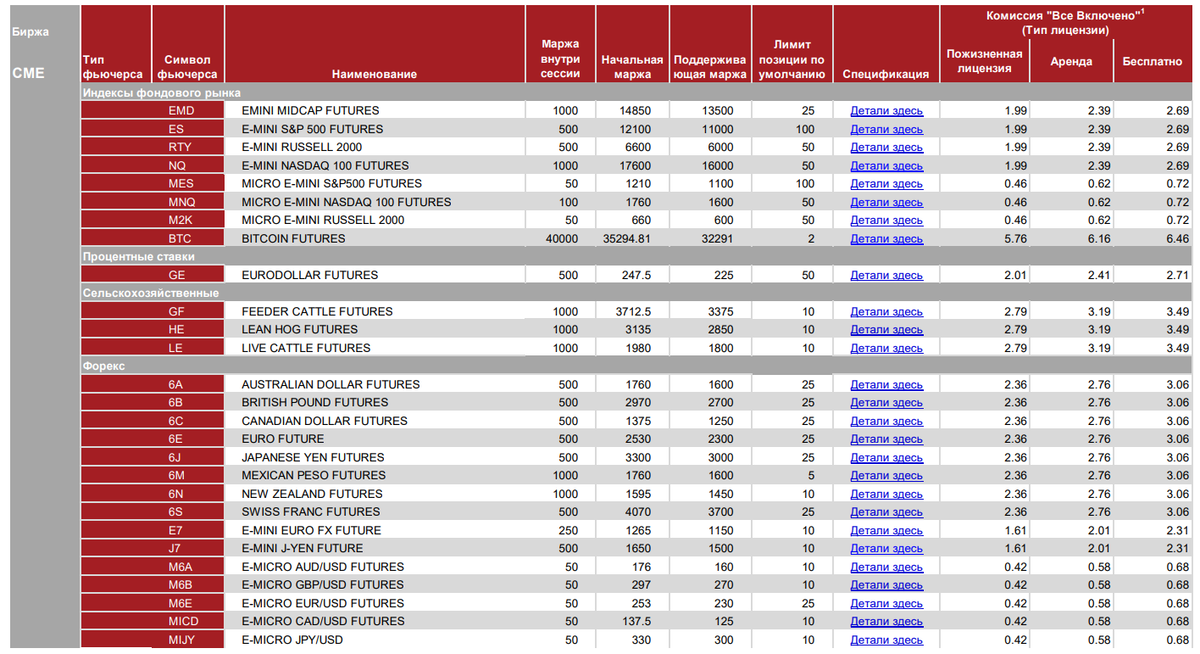

берем фьючерс на индекс технологического сектора NASDAQ 100 (полное название фьючерса E-mini NASDAQ 100 FUTURES, актуальный тикер мартовского контракта NQ03.21). Стоимость каждого пункта при ходе цены не равна стоимости цены на графике! Смотрим спецификацию (ее предоставляет любой брокер и сама площадка CME) и видим следующее:

Шаг цены равен 0,25 пункта, 1 пункт равен 4 шагам (4*0,25= 1 п.п.). Стоимость шага цены равна 5$, значит изменение цены на 1 пункт = 4*0,28*5$ = 20$.

Таким образом, при торговле 1 контрактом мы получаем:

- при росте цены на 10 п.п. профит = 200$,

- при росте цены на 25 п.п. профит = 500$,

- при росте цена на 50 п.п. профит = 1000$

«Но не может быть все так просто?!», - скажете вы. И будете правы. Здесь есть нюанс - это маржинальное обеспечение.

Маржинальное обеспечение бывает двух видов: внутридневное (то что используется для торговли внутри дня, без переноса позиции на следующую сессию) и начальное (общее обеспечение, которое требуется для торговли данным инструментом, в случае переноса позиции через клиринговый период).

Как видно из МО, для того чтобы торговать успешно 1 контрактом на фьючерс NQ внутри дня, потребуется 1000$, но это только обеспечение, а ваш депозит должен иметь определенный запас прочности. В противном случае вы рискуете потерять свой небольшой депозит и нарваться на штраф от брокера (во время клиринга). Об этом будет отдельный материл - риск-профиль и риск-менеджмент.

Третье. Дешевизна торговли. При торговле акциями, облигациями, ETF и тд, брокер берет с вас как правило % от сделки. Причем делает это на оба круга "купил" + "продал". За оба действия вы платите процент брокеру от сделки + ежемесячная оплата тарифа, услуги помощника и тд. У многих сторонников пассивных инвестиций доходность едва превышает доходности банковских вкладов (а сейчас это порядка 4-5%). При таком подходе "купи и держи" с редкими продажами и покупками, отдать брокеру лишний 1% фактически означает порезать жирную долю доходности.

При торговле высоколиквидными фьючерсами расчет комиссионных несколько иной. Он фиксированный. Вы платите брокеру фиксированную ставку за оборот по одному контракту. В среднем это от 1$ до 3$ в зависимости от тарифа и инструмента. К примеру, я использую пожизненную лицензию у своего брокера, и сделка в одну сторону мне обходится в 1.95$. Если я купил 1 контракт и продал 1 контракт, то на комиссии потрачу всего лишь 3,9$ или 0,395% при стандартной сделке в 50 п.п. на 1 контракт.

Краткий итог. Торговля фьючерсами на СМЕ - дело чрезвычайно прибыльное и увлекательное. Здесь я описал только краткий экскурс в техническую составляющую самих фьючей. О том, как идет торговля, какие сделки проводятся в реальном времени и отчеты о них можно видеть ежедневно в нашем Телеграм-канале DSC.

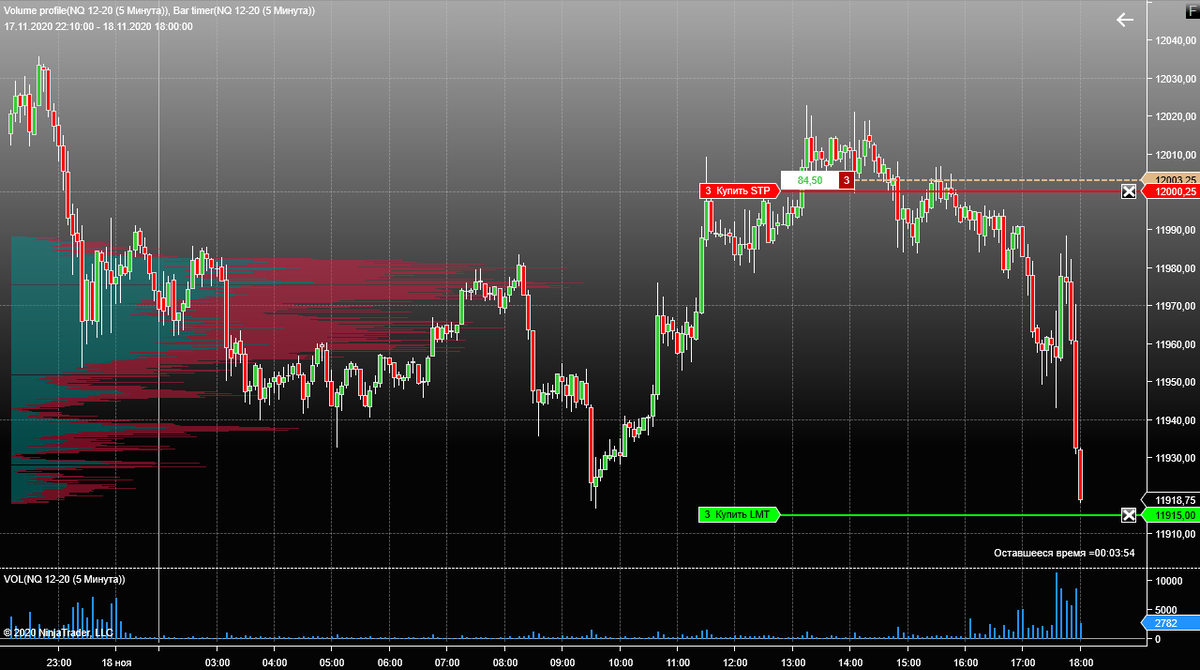

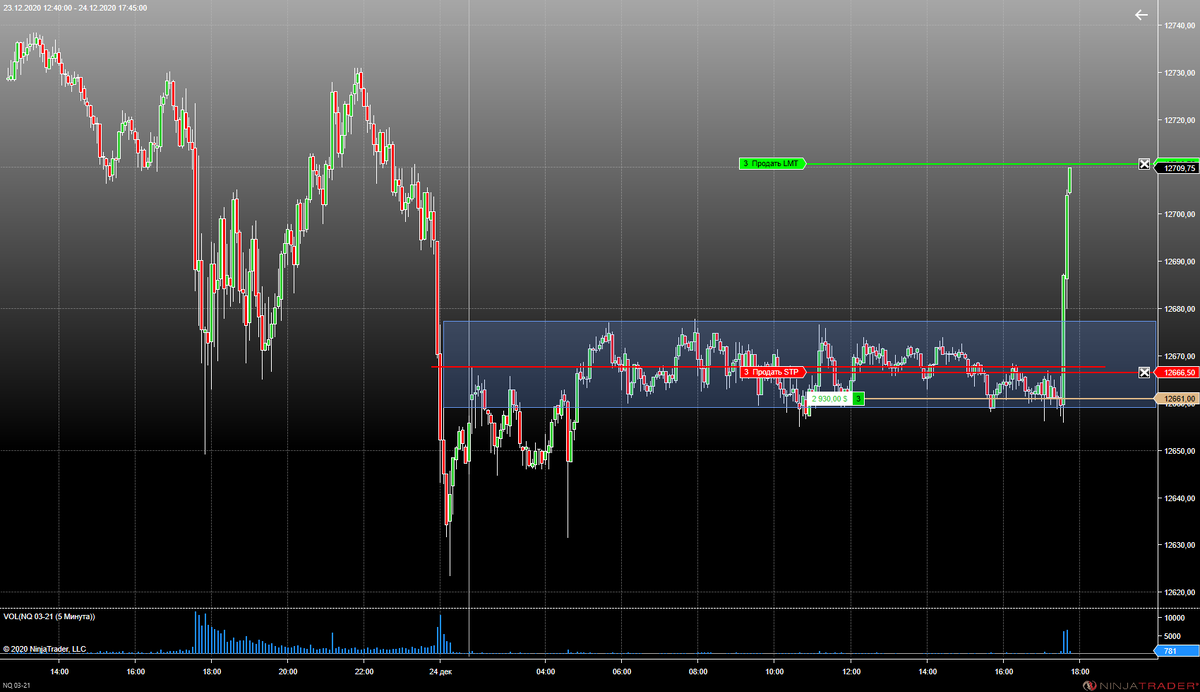

И вот как выглядит отчет о сделке:

P.S.: А еще, скоро мы запустим свой сервис для торговли с подписчиками, где будем совместно обсуждать сделки и вместе торговать для достижения прибыли! Не пропустите!