Цифровой рубль - третья денежная система, и это не наличные и не безналичные, это что-то новое для российской экономики, где учитывать деньги будут иначе, не числом, записанным на счету, а токенами.

Где из этого будут вытекать три важных фактора:

1. каждому рублю будет дан уникальный номер, что позволяет его отследить

2. рублю будут присвоены атрибуты, например на что его можно потратить

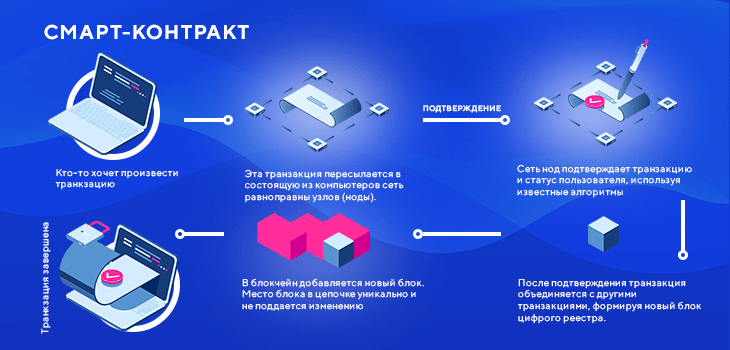

3. рубль можно будет программировать: проводить платежи по условиям смарт-контрактов

Объем выпущенных токенов ограничен, но Сбербанк предлагает дать возможность токенизацию всех безналичных рублей по единым правилам, установленным ЦБ.

Далее будет "новая эпоха" конкуренции, уже не просто борьба за более выгодные условия по кредитам, депозитам, а по смарт-контрактам, где он будет у каждого банка свой. Конкуренция за клиента увеличится, где в следствии будут появляться разные условия: у кого удобнее, лучше, какой функционал и тому подобное.

Пару примеров:

- вы строительная компания и у вас с подрядчиком договор, где есть определенные условия и сумма на закупку материалов. В нем прописано, что более потратить нельзя и смарт-контракт этот вопрос регулирует

- подростку родители дают деньги на продукты, где их нельзя перевести в наличные и нельзя ими отовариться в табачном киоске, где родители наложили ограничения на этот платеж онлайн смарт-контрактом, и соответственно транзакция не может осуществляется в иных целях.

Какие есть проблемы и хочет решит ЦБ?

- если человек теряет смартфон, то цифровая валюта тоже будет утеряна, хотят чтобы её можно было легко восстановить

- для доступа к цифровым валютам нужен будет смартфон, без него никак, и тут вопрос об общедоступности. Сейчас не у 100% населения есть новейшие смартфоны.

- равный и легкий доступ к платформе для всех участников рынка

- нужна легкая идентификация

- хотят переиспользоваться банковскую структуру (сеть пост-терминалов), и не создавать новую.

- есть модели C или D, E. D - это когда банки на платформе ЦБ сами отслеживают платежи от одного пользователя к другому. Почему эта модель? Потому что банки в ней видят больше выгоду при введении других сервисов с применением цифрового рубля, где смарт-контракты не единственная возможность для заработка. Другие организации, страховые компании и биржа заявили, что хотели бы работать по модели D. В общем рассматривают разные модели ответственности и ограничений.

Естественно цифровую валюту, сервисы и другое будут вводить не сразу и не в один клик, а осторожно и поэтапно. Потому что это совершенно новый этап в экономическом развитии страны, где людям нужно ещё время привыкнуть. Далее будут расширять функционал, больше сервисов, других условий, законопроектов.

Что самое важное ждут от цифровой валюты?

- быстрота транзакций, безопасность, удобство в цифровой валюте, как заявил глава Московской биржи. С их точки зрения модель D является менее революционной, и на западе, и в Китае больше тяготеют в модели C, где банки имеют ограниченную роль в обращении цифровой валюты ЦБ.

- повысить свойства финансовой доступности, где сейчас 12 трлн наличных денег в обороте, и финансовый рынок сейчас пока не может до них дотянуться, то есть больше контролировать

- снижение комиссий, снижение стоимости транзакций, но всё будет централизовано, то есть под контрольно ЦБ

В Европе давно хотят ввести цифровое евро, где наши наблюдают и пытаются сделать что-то своё, аналогичное, под наш рынок.

До понимания криптовалюты во власти еще далеки, но до цифрового рубля уже дело дошло и с 2021 году планируется его введения в действие, а именно закон о цифровой валюте (N 259-ФЗ). По старой системе, если сравнивать с нынешней, переводы могут идти по несколько часов или даже дней. Становится понятно, что эта система устарела и надо её менять.

Какой итог?

Выпуск цифровой валюты, является по сути постепенной, фактически заменой безналичных оплат, путем смарт-контрактов, быстрой скорости транзакций, удобства, контроля и так далее. Наличные деньги пока остаются и от них не отказываются в рамках банковского кредита, где цель уменьшение издержек для финансовой отрасли в целом.

Цифровая валюта, которая будет использоваться, как средство платежа будет доступно только для ЦБ, для других это под запретом.

ЦБ хочет с помощью цифровой валюты и их системы, также как и ранее контролировать банки-посредники, но и увеличить контроль других посредников, по любым транзакциям, возможно ещё и тех, кто осуществляет обменные операции и переводят деньги в другие криптовалюты, а также и вытекающие вопросы по лицензированию организаций.

Всем профита и до новых встреч!

Мой телеграмм, и ютуб, инстаграм - присоединяйся.

Если желаешь начать зарабатывать пассивно на инвестициях, то тебе сюда.

Также ставь лайк и подписывайся на мой канал, чтобы быть всегда в курсе актуальной информации.

Благодарность и поддержку автору можно выразить здесь - поддержка.

Дополнительно:

1.) Про результат выборов в США 2020. Как это повлияет на фондовый рынок?

2.) Сколько можно заработать на криптовалюте? Какие есть риски?

3.) ЦБ хочет ввести новый тип ИИС для инвесторов. Чем это обернется для нас?

4.) Что лучше купить Евро или Доллар?

5.) Когда будет "To The Moon" в биткоине? Что такое криптовалюта в 2020 году?

6.) Как не ошибиться и сберечь деньги начинающему инвестору?

7.) Стоит ли сейчас покупать недвижимость в 2020 году?

8.) 2 способа. Как построить собственную будущую пенсию?

9.) Что выгоднее золото или доллар?