Всем привет.

На прошлой неделе глава ЦБ Эльвира Набиуллина высказалась о необходимости во время свернуть программу льготной ипотеки, во избежание надувания пузыря на рынке недвижимости. Набиуллина считает, что текущие сроки окончания льготной ипотеки можно оставить (Льготная ипотека под 6,5% действует до 1 июля 2021), но далее продлять её опасно.

Сейчас на рынке не движимости складывается не здоровая ситуация. С одной стороны льготная ипотека подстегнула спрос, который падал с начала года, с другой продолжающийся на этом фоне рост цен на недвижимость, а с третьей обнищание населения.

Народ начал потихоньку забирать вклады из банков с середины апреля. Понятно почему. И от вкладов толку уже нет, и жить на что-то надо, учитывая то, что уровень безработицы резко пошел вверх. ЦБ ежемесячно отчитывался о рекордных выводах средств из банков частными лицами. Соответственно у людей на руках скопилось не хилое количество наличности, которое куда-то надо девать. На самом деле отток вкладов из банков начался ещё в конце прошлого года. В начале 2020 он лишь усилился, выйдя на рекорды в конце марта - начале апреля. При этом уже в середине марта стало понятно, что пандемия неизбежна и всех лихорадочно начали загонять по домам. Сразу встал вопрос, а что там со стройками? Как ни крути, а строительство в нашей стране даёт 5,3 - 5,7% ВВП. И ровно через месяц правительство порадовало нас принятием льготной ипотеки под 6,5% годовых.

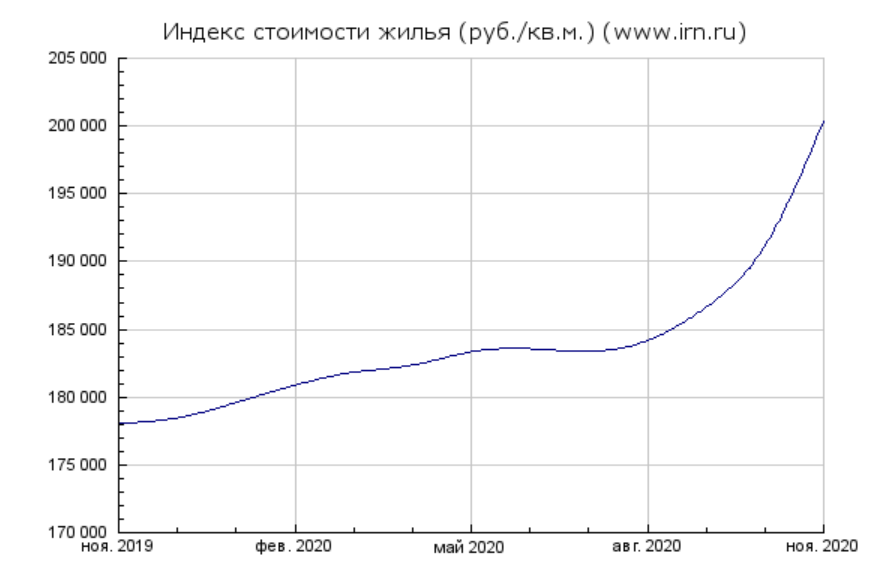

Я не думаю, что это случайность. Многие чиновники завязаны на строительстве. Особенно в Москве, где цены на жильё вообще превышают все разумные пределы. И как-то уж очень вовремя случился вывод населением денег из банков, проблемами у застройщиков и принятием ипотеки. Хотя ничего удивительного. Тренд ЦБ отслеживал с прошлого года, а значит правительство прекрасно знало, что денег станет больше. Это не конспирология. Просто если на руках у населения оказывается большое количество налички, а девать её некуда, т.к. даже на улицу толком не выйдешь, то логично предположить, что люди захотят их куда-то инвестировать, а не просто сидеть в кэше. В нашей стране это очень опасно. Вот собственно народ и понёс свои денежки на фондовый рынок и строительный. Ведь со сих пор у населения бытует мнение, что вложения в недвижимость самые надёжные. Тем временем уже в марте цены на недвижимость, вопреки прогнозам экспертов, начали уверенный рост.

Если рост цен с ноября по февраль ещё можно объяснить сезонными колебаниями, то в конце апреля стоимость не стала падать. Впрочем толку от льготной ипотеки уже никакого. Снижение процента ипотечных кредитов компенсировалось ростом стоимости за счёт повышения спроса. Уже нет разницы брали бы люди квартиры под 9%, или берут сейчас под 6,5%. А повышенный спрос подтолкнёт застройщиков на строительство ещё большего количества квадратных метров. И кому они будут нужны, когда у людей кончатся деньги?

Впрочем я несколько отвлёкся. ЦБ выражает обеспокоенность. На этой же неделе вслед за Набиуллиной высказался и всея "московская реновация" Марат Хуснуллин. Хуснуллин, по его словам, намерен добиваться продления льготной ипотеки и после 1 июля 2021 года. В принципе ничего удивительного в этом нет. Человек, который отвечал в Москве за строительство и градостроительную политику, всеми силами будет пропихивать интересы застройщиков, но уже на федеральном уровне (21 января 2020 года назначен вице-премьером Правительства Российской Федерации). Также Хуснуллин снова поднял тему "всероссийской реновации". В итоге складывается картина, когда ЦБ предостерегает от продления льготной ипотеки из-за роста цен на жильё и возрастающей закредитованности населения, застройщики тем временем начинают новые проекты, т.к. растёт спрос. Хуснуллин же идёт в разрез с политикой ЦБ надеясь на то, что увеличение количества строящегося жилья снизит цены и застройщикам будет хорошо.

Оба тянут воз в разные стороны. Но это на первый взгляд. Набиуллина тоже не против продления льготной ипотеки. Но главным условием для этого называла рост темпов строительства, что подстегнёт снижение цен.

Я в этом не уверен. Народ будет брать ипотеку, пока деньги не кончатся. А когда кончатся, спрос резко пойдёт на спад. При этом застройщики заложат ещё больше жилья, но его некому будет продавать. Ведь за период действия льготной ипотеки жильём скорее всего обзаведутся все, у кого есть на это деньги, т.к. сейчас кредит дают кому угодно, у кого есть первоначальный взнос. А дальше продолжительное затишье. Число безработных только растёт, реальные доходы снижаются, малый и средний бизнес присматривает места на кладбище. Также будет расти количество просрочек по кредитам, что негативно отразиться на банковском секторе.

Я скорее согласен с Набиуллиной. Но безо всяких "если будут расти объёмы строительства". Сворачивать льготную ипотеку надо. Тем более, что льготная она только по названию, а взять под 6,5% может далеко не каждый. Но сам факт её наличия негативно влияет на экономику в ближайшем будущем. А если вырастут объёмы строительства, то к новому жилью застройщиков прибавятся раскупленные сейчас квартиры в новостройках, которые брались, как инвестиции. И таких будет довольно много. По данным сайта irn.ru, стоимость квартир в новостройках растёт на 1-3% каждый квартал. Примерно также оценивает рост стоимости и Хуснуллин (8-10% в год). Но по его мнению это будет хорошим стимулом для застройщиков. О том, куда девать столько жилья при нищающем населении, никто не думает.