Существует множество способов понять, насколько эффективна организация. Одним из них является показатель рентабельности, который показывает на сколько успешен бизнес. Для того чтобы понять на сколько прибыльно выпускать товары, работы (услуги) необходимо рассчитать такой показатель как Рентабельность продаж по чистой прибыли.

Расчет рентабельности продаж по чистой прибыли

Рентабельность продаж по чистой прибыли (R) показывает долю прибыли в выручке организации

Расчет рентабельности по чистой прибыли формула:

R = (Чпр/Вр)х100%

где,

ЧПр – чистая прибыль организации

Вр – выручка организации

Оптимальным значением для рентабельности продаж по чистой прибыли составляет 15-30%. На показатель рентабельности влияют множество факторов, поэтому для принятия управленческого решения не стоит полагаться только на данные анализа рентабельности отчетного периода. Рассмотрим пример.

Пример 1.

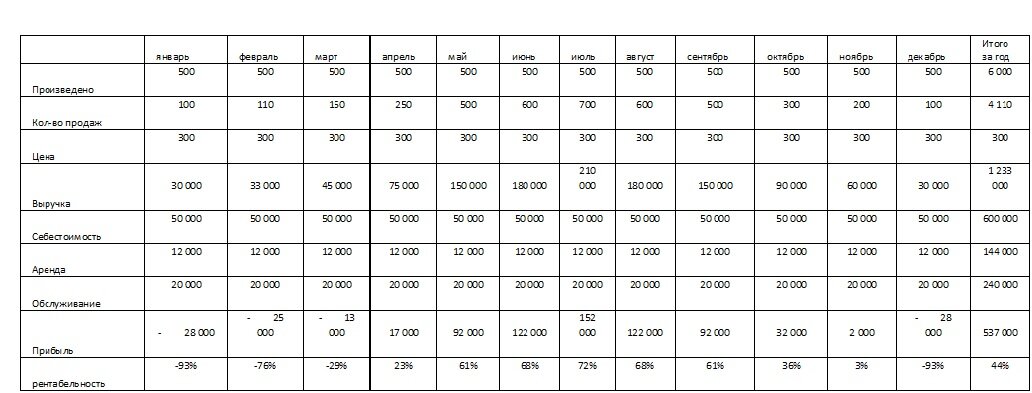

Компания «Башмак» выпускает ежемесячно 500 сандалий. Себестоимость одной сандалии 100 рублей, аренда помещения составляет 12 000 рублей в месяц, заработная плата персонала составляет 50 000 рублей в месяц, расходы по обслуживанию производственных мощностей составляет 20 000 рублей, цена одной сандалии составляет 300 рублей. Продажи сандалии за январь составили 100 штук, за февраль 50 штук, за март 200 штук, за апрель 250 штук, за май 500 штук, за июнь 1 000 штук, за июль 2 000 штук, за август 1 500 штук, за сентябрь 900 штук, за октябрь 300 штук, за ноябрь 100 штук, за декабрь 50 штук. Необходимо рассчитать рентабельность продаж по чистой прибыли за январь, июль и за год.

Для начала попробуйте самостоятельно составить таблицу по месяцам по продажам, производству, расходам и прибыли (таблица 1)

Таблица 1

Для того чтобы рассчитать рентабельность продаж нам необходима выручка и прибыль, в нашем случае выручка (В) будет равна количество продаж, умноженное на цену

В = Продажи х Цена,

Чистая прибыль рассчитывается как разница между Валовой прибылью (Вп) и понесенными затрат организации, налогом на прибыль. В нашем случае для простоты расчет сделан без налога на прибыль.

Для начала находим валовую прибыль, которая рассчитывается как разница между Выручкой за отчетный период и Себестоимостью продукции за отчетной

Вп = В-С/С х Кол-во выпущенной продукции

Следовательно

Чп = Вп - Сумма Затрат

Итак, вычислив Чп, рентабельность за январь составит -93%, за июль 72% и за год составит 44%. Если бы мы с вами рассматривали рентабельность за январь, то высказались бы за то, что бизнес убыточен и надо его закрывать. Если за основу брали бы июль, сказали бы что бизнес прибыльный надо больше производить. Оба вывода не верны, если мы посмотрим на рентабельность за год мы увидим, что бизнес рентабельный. Как стало понятно анализировать и делать выводы по рентабельности продажи только за один отчетный период неправильно. В дальнейшем мы с Вами разберем Валовую рентабельность, а сейчас мы более детально разберем какую информацию мы можем получить при расчете рентабельности продаж.

Рассчитав рентабельность продажи за январь мы получили отрицательный результат который говорит от том что производство сандалии в январе убыточно, и это логично т.к. сандалии это сезонный товар. В период осень/зима мало кто будет их покупать, поэтому на рентабельность продаж повлиял сезонный фактор. Таких факторов может быть несколько.

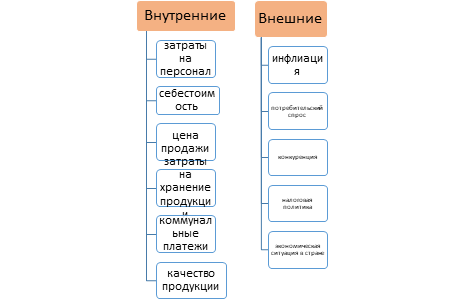

Рассмотрим факторы влияющие на рентабельность продаж более подробно. Факторы можно разделить на внутренние и внешние.

К внутренним факторам относятся: затраты на персонал, себестоимость, цена продажи, затраты на хранение продукции, коммунальные платежи, качество продукции. То есть на то что организация может повлиять, приняв управленческое решение.

Например, повышение уровня качества продукции может оказать как положительный эффект, потому что простимулируется спрос. Но может оказать и отрицательный эффект, т.к. повысятся затраты на производство по причине повышения качества продукции, а спрос не повысится.

К внешним относятся факторы, на которые организация никак не может повлиять. Например, конкурент выпустил модель по характеристикам и дизайну лучше, спрос у конкурента на модель вырос, как следствие у нас продажи падают, рентабельность уменьшается. Или введение государством акцизов на кожаные изделия.

Поскольку внешние факторы не контролируются организацией, то их анализ больше основан на получение внешней информации (отслеживание конкурентов, изменение рынка, фискальной политики и т.д.).

По-другому, обстоят дела с внутренними факторами, каждый такой фактор требует более детального анализа. Рассмотрим себестоимость. Поскольку мы уже определили Валовую прибыль, то легко можем рассчитать коэффициент валовой рентабельности.

Коэффициент валовой рентабельности – показывает сколько валовой прибыли в каждом рубле выручки.

Коэффициент валовой рентабельности формула

Квр = Вп/В

где Вп – Валовая прибыль,

В – выручка от продажи.

На основе примера 1, найдем валовую прибыль каждого месяца и коэффициент валовой рентабельности (таблица 2)

Таблица 2

Как мы видим за январь и декабрь Квр составил -67%, за июль составил 76%. Поскольку наша продукция является сезонной то нам необходимо понять какой же Квр за каждый квартал. Стандартного норматива по Квр нет, каждые определяет норму под особенности своей деятельности. Расчет представлен в таблице 3.

Таблица 3

Из расчета становится понятно, что 1 квартал у нас убыточный, если анализировать дальше, то приходим к выводу что производить в первом квартале ежемесячно 500 штук сандалий нецелесообразно. Но при этом нужно понимать, что высокий спрос во 2 втором и 3 квартале, и наше производство должно быть готово производить больше 500 штук.

Когда мы анализируем один показатель, начинает срабатывать цепная реакция. В анализе нельзя сделать выводы только проанализировав один показатель, каждая часть анализа открывает нам новую информацию и дает понимание о состоянии предприятия. И все это может повилять на управленческое решение, как следствие на финансовые показатели компании.