Чем поставочный срочный контракт отличается от расчетного?

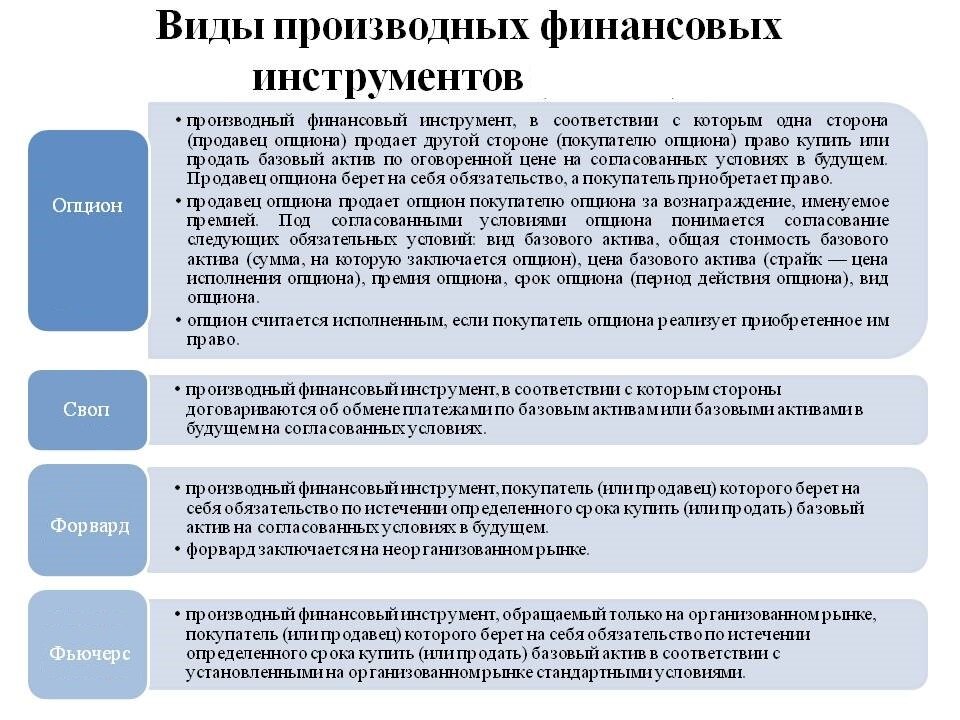

Указанием Банка России № 3565-У от 16 февраля 2015 года «О видах производных финансовых инструментов» оговорено, что производные финансовые инструменты – будь то фьючерсы, опционы, свопы или форварды – могут относиться к одному из двух типов контрактов:

1. Поставочный контракт – он подразумевает, что продавец фактически передает базисный актив покупателю, а покупатель принимает этот актив и оплачивает его по цене, зафиксированной договором. При этом обязательства сторон – поставка и оплата базисного актива – выполняются в установленные сроки, которые определяются условиями данного контракта.

2. Расчетный контракт – он не предусматривает реальную передачу базисного актива. Он оформляется сторонами с целью получения разницы между ценой, зафиксированной контрактом в момент его заключения, и ценой, фактически достигнутой рынком на момент исполнения (экспирации) данного контракта. При этом сторона-покупатель рассчитывает на будущее повышение цены базисного актива, а сторона-продавец – на будущее снижение его цены. Если цена базисного актива выросла к моменту расчетов, разница передается покупателю контракта, то есть покупатель получает прибыль, а продавец – соответствующий убыток. Если же цена базисного актива упала к моменту расчетов, разница передается продавцу контракта, то есть продавец получает прибыль, а покупатель – соответствующий убыток. Таким образом, разница между ценами передается как денежная выплата, совершаемая «проигравшей» стороной в пользу «выигравшей» стороны.

Что такое производные ценные бумаги?

Ещё один нюанс – производные финансовые инструменты, то есть фьючерсы, форварды, опционы и свопы, не являются ценными бумагами в российской юрисдикции. Это подразумевается подпунктом 22 пункта 1 статьи 2 закона № 39-ФЗ от 22 апреля 1996 года «О рынке ценных бумаг». Как оговорено этой нормой, финансовые инструменты укрупненно подразделяются на две отдельные группы – ценные бумаги и производные финансовые инструменты. Это значит, что производные финансовые инструменты выделены в самостоятельную категорию.

Кроме того, производные финансовые инструменты, то есть контракты, которые заключаются и обращаются на срочном рынке, нужно отличать от так называемых производных ценных бумаг. Производные ценные бумаги не относятся к срочному рынку. При этом в российской юрисдикции производными ценными бумагами считаются следующие эмиссионные бумаги:

1. Опцион эмитента – держатель такой бумаги вправе приобрести определенное количество акций, выпущенных эмитентом указанного опциона. При этом цена и срок приобретения должны быть оговорены условиями данного опциона. Это определено подпунктом 12 пункта 1 статьи 2 закона № 39-ФЗ от 22.04.1996 «О рынке ценных бумаг».

2. Российская депозитарная расписка – бумага подтверждает, что её держатель является собственником определенного количества облигаций (акций), выпущенных зарубежным эмитентом. Такая бумага не имеет своей номинальной стоимости. Держатель может обменять российскую депозитарную расписку на определенное количество соответствующих облигаций (акций), обратившись с надлежащим требованием к эмитенту российской депозитарной расписки. Это предусмотрено подпунктом 13 пункта 1 статьи 2 закона № 39-ФЗ от 22.04.1996 «О рынке ценных бумаг».

Если есть вопросы, задавайте их в комментариях к данной статье.