В данной статье сравним эффективность работы двух крупнейших банков РФ: Сбер и ВТБ.

Сначала отметим, что динамика капитализации двух банков прямо противоположная:

· Сбер демонстрирует достаточно устойчивый рост уже более 20 лет подряд

· ВТБ, напротив, показывает стабильное падение с небольшими нервными отскоками, начиная с момента IPO в 2008 году

Сравнив финансовые показатели двух банков, мы попытаемся ответить на вопрос, можно ли ожидать изменения динамики капитализации этих банков в перспективе (если проще, то сможет ли ВТБ начать сокращать отставание по капитализации от СБЕРА).

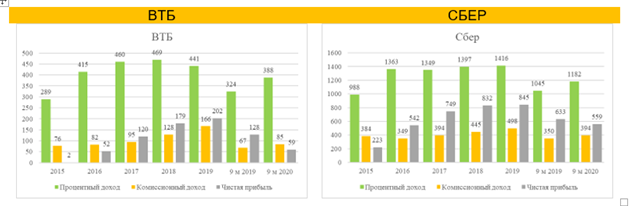

На диаграммах представлено сравнение результатов банков в разрезе:

· Чистого процентного дохода

· Чистого комиссионного дохода

· Чистой прибыли

Как видно из диаграмм, рост процентного дохода ВТБ наблюдался в основном в 2016 г., с 2017 по 2019 г. процентный доход оставался стабильным.

Однако за 9 мес. 2020 г. вследствие снижения ключевой ставки ЦБ РФ процентный доход снова значительно вырос (на 20% к 9 мес. 2019 г.).

Динамика процентного дохода Сбера в целом была схожей. При этом прирост за 9 мес. 2020 г. был существенно ниже: на 13%.

Комиссионный доход ВТБ в 2019 г. вырос к уровню 2015 года в 2,2 раза, прирост комиссионного дохода у СБЕРА составил лишь 30% к уровню 2015 г.

На диаграмме представлено сравнение динамики процентного и комиссионного дохода двух банков.

Как видно, в период с 2015 по 2019 гг. процентный и тем более комиссионный доход у ВТБ растет гораздо более высокими темпами по сравнению со СБЕРОМ.

Отметим, что за 9 мес. 2020 г. прирост процентного дохода у ВТБ составил 20%, комиссионного 26%, в то время как показатели СБЕРА в 2 раза ниже: 13%.

Таким образом, в целом операционные показатели деятельности ВТБ как минимум не хуже, а если говорить прямо – лучше, чем показатели СБЕРА.

С точки зрения чистой прибыли, ситуация также в целом в пользу ВТБ:

Прирост ВТБ обогнал СБЕР почти в 3 раза.

Однако за 9 мес. 2020 г. прибыль СБЕРА оказалась более стабильной: падение составило 12%, в то время как у ВТБ 54%.

На показатели обоих банков в 2020 г. основное влияние оказали сформированные резервы и убытки от обесценения активов.

Таким образом, по результатам анализа можно сделать вывод, что ВТБ демонстрирует более высокие темпы роста операционных доходов по сравнению со СБЕРОМ, поэтому нельзя исключать, что после окончания кризиса мы сможем увидеть камбэк данного банка.

Понравилось – не забудьте поставить лайк :)