Налоговики стали активно использовать на проверках сведения из интернета. Это данные с сайтов самой компании, ее контрагентов, ресурсов по поиску работы, социальных сетей.

Редакция журнала "Российский налоговый курьер" выяснила у налоговиков, как они проверяют компании в интернете и какая активность опасна в сети. Где и что ищут инспекторы, что их насторожит и подсказки для самопроверки.

Онлайн-ресурсы по регистрации сайтов

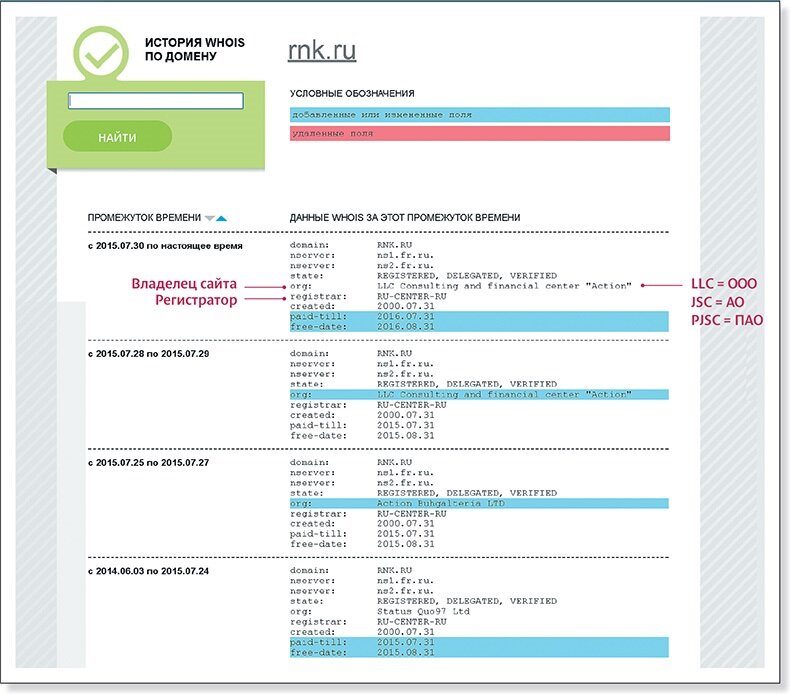

Ревизоры проверяют, на кого зарегистрирован сайт компании. Налоговики пользуются ресурсом nic.ru. Вы также можете проверить свой сайт. Введите в поисковую строку его название и нажмите «Проверить». В появившемся списке выберите интересующий сайт и убедитесь, что у него статус «Занят». Чтобы посмотреть историю, нажмите «Whois» → «История Whois для домена ***.**». Владелец сайта указан в строке «Org:». Там же есть разбивка по периодам (см. образец 1).

Образец 1. Как проверить сведения о владельце сайта

Налоговиков также интересует IP-адрес сайта. Эту информацию можно найти, например, на онлайн-сервисах bname.ru, pr-cy.ru или ip-whois.net/website_ip.php. Проверьте, какие еще сайты имеют тот же IP-адрес. Эти сведения доступны на bname.ru. После того как загрузятся данные о сайте, справа от IP-адреса появится закладка «Все сайты на IP».

Сведения об общих IP-адресах или о прежних владельцах сайта ревизоры используют, чтобы доказать взаимозависимость компаний. Это повод, чтобы пересчитать налоги по спорной сделке или взыскать налоговые долги с взаимозависимого юрлица.

Меры безопасности. Проверьте на предложенных ресурсах, на кого зарегистрирован ваш сайт. Если он числится не за вашей компанией, заранее подготовьте объяснения. Так, если сайт зарегистрирован на материнскую или дочернюю компанию, оформите договор о пользовании.

Сайт можно зарегистрировать через сервисы, которые скроют данные о владельце. Но если на проверке налоговики не смогут установить собственника сайта, это сыграет не в пользу компании. Инспекторы посчитают, что вам есть что скрывать, и будут копать еще глубже.

Сайт компании

Налоговики проверяют и сайт самой компании. Они оценивают ее активность в сети, посещаемость сайта и сопоставляют эти данные с финансовым результатом.

Ревизоры смотрят, с какой регулярностью вы публикуете на сайте новости и какие, как часто клиенты оставляют отзывы. Ежедневное обновление новостей, сообщения об удачных проектах и отражение в учете убытков — повод заподозрить компанию в занижении налогов. Опасны и негативные отзывы на сайте, например о завышении цен, и одновременные убытки в отчетности.

Проверьте на своем сайте список основных поставщиков и покупателей

Налоговики также ищут нестыковки в сведениях о компании, ее руководстве и контактах. Они сравнивают эту информацию с данными из ЕГРЮЛ. Адреса допофисов на сайте, по которым компания не зарегистрировала обособленные подразделения, также опасны штрафом и доначислениями. Риски аналогичны, если на сайте вы упоминаете виды деятельности, которые не указали в ЕГРЮЛ, или приводите ассортимент, которого нет в учете. В качестве доказательств налоговики могут использовать скриншоты с вашего же сайта.

Проверяющих заинтересует раздел с вакансиями. Инспекторы сопоставляют зарплаты из объявлений с окладами по штатному расписанию. Более высокие обещания, по мнению ревизоров, свидетельствуют о зарплатах в конвертах.

Раздел о партнерах налоговики часто используют, чтобы доказать искусственное усложнение схемы поставки. Например, на сайте сказано, что компания уже 15 лет — официальный дилер завода. Но по бумагам она закупает товары у небольшой фирмы-посредника. Такая информация с сайта поможет инспекторам доказать, что компания занижает НДС и налог на прибыль. Примеры доказательств смотрите в таблице.

Меры безопасности. Проанализируйте сведения, которые есть на вашем сайте. Неважно, какой отдел их размещает. Объясните коллегам, в чем риски для компании. При необходимости уточните данные и удалите устаревшую информацию.

Интернет-ресурсы по поиску работы

Не только налоговики, но и трудинспекторы, и специалисты фондов изучают сайты по поиску работы. Они ищут нестыковки между объявлениями о вакансиях и зарплатами в компании. Наиболее популярные ресурсы, которые мониторят ревизоры: https://hh.ru, https://superjob.ru, trudvsem.ru, rabota.ru, zarplata.ru. Они также проверяют информацию о вакансиях в соцсетях, к примеру, на https://vk.com/moscow_rabota.

Доказательством серой зарплаты будет скриншот объявления с обещанием более высокого оклада. Ревизоры могут обвинить компанию в занижении базы по страховым взносам и неполном удержании НДФЛ, а «физика» — в сокрытии доходов. Суды принимают такие доказательства и поддерживают доначисления (постановление Арбитражного суда Западно-Сибирского округа от 07.10.15 по делу № А27-3089/2015).

Меры безопасности. Отслеживайте, какие зарплаты указываете в объявлениях о вакансиях. Возможны банальные опечатки, их безопаснее сразу исправить. Нередко служба по персоналу умышленно завышает зарплату в объявлении, чтобы привлечь больше соискателей. Поясните коллегам, что это опасно спорами не только с налоговой и фондами, но и с трудовой инспекцией.

Не лучший вариант — вообще не ставить сумму предлагаемой зарплаты. Отсутствие этих сведений не только осложнит поиск нужного сотрудника, но и будет индикатором, что компания что-то скрывает. В объявлении может не быть точной зарплаты, только если вы ищете специалиста уникальной профессии и действительно не можете оценить стоимость его работы. Поясните ревизорам, что зарплату вы установите по итогам собеседования.

Форумы с отзывами

На сайтах с отзывами проверяющих интересует негативная информация о компании. Причем не только как о продавце или покупателе, но еще и как о работодателе. Налоговиков заинтересуют сообщения, что клиентам не выдают документы, занижают цены по бумагам, не пробивают кассовые чеки, а сотрудники получают серую зарплату. Трудовые инспекторы ищут комментарии о задержках по зарплате, работе без оформления и других нарушениях прав работников.

Ревизоры также изучают отзывы о контрагентах компании. Если отзывов вообще нет или они единичные, налоговики могут заподозрить, что партнер — однодневка, и снять расходы и вычеты по сделке. Когда есть и другие признаки неблагонадежности, суды поддерживают инспекторов (постановления Девятого арбитражного апелляционного суда от 24.08.17 по делу № А40-16084/17, от 29.12.16 по делу № А40-99755/16 и от 19.02.15 по делу № А40-128809/14).

Большая база отзывов доступна на «Главном форуме потребителей России» (forum.ozpp.ru). Отзывы о работодателях по всем регионам есть на сайтах orabote.top, antijob.net, pravda-sotrudnikov.ru и др. На сайте orabote.top также размещены рейтинги работодателей (см. образец 2). Например, «Суда нэ хады» — самые низкорейтинговые компании, «Туда хады» — самые рейтинговые компании, «Вы популярны» — самые просматриваемые компании.

Образец 2. Как проверить рейтинг компании

Меры безопасности. Регулярно мониторьте сайты с отзывами о вашей компании. Если это невозможно сделать силами бухгалтерии, распределите обязанности между отделами. Например, отзывы бывших и нынешних работников поручите отслеживать отделу кадров, а отзывы контрагентов и о них — отделу снабжения, сбыта и т. п. Проинструктируйте сотрудников, чтобы о любом негативе они информировали бухгалтерию.

Скриншоты с подобных сайтов не доказывают налоговые нарушения, но могут стать поводом для более детальной проверки. Если автора отзыва можно идентифицировать, налоговики вправе допросить его как свидетеля и использовать полученные показания в суде (подп. 12 п. 1 ст. 31 и ст. 90 НК РФ).

Оцените, какие налоговые последствия могут быть после появления в сети такого отзыва. Предупредите об этом руководство. Чтобы снизить налоговые риски и сохранить деловую репутацию, безопаснее реагировать на негативные отзывы и не оставлять их без ответа.

Социальные сети и блоги

В соцсетях и блогах ревизоры ищут сведения о «внутренней кухне» компании. К примеру, информацию о серой зарплате, задержке выплат, работе с контрагентами «по-черному» и др. Даже если в соцсетях есть такие сведения, их нельзя использовать в качестве доказательств нарушения. Но «физика», который их опубликовал, налоговики могут вызвать на допрос (подп. 12 п. 1 ст. 31 и ст. 90 НК РФ).

С гораздо большим эффектом инспекторы используют соцсети, чтобы найти и оштрафовать незарегистрированных предпринимателей. Об этом предупреждают сами налоговики, например УФНС России по Мурманской области (nalog.ru/rn51/news/activities_fts/6984434/).

Ревизоры заподозрят, что «физик» нелегально занимается бизнесом и не платит налоги, если он постоянно рекламирует в соцсетях свои услуги или продвигает товары. В зоне риска — репетиторы, переводчики, няни, парикмахеры и др., а также «физики», которые за вознаграждение организуют совместные закупки. Такую информацию из соцсетей суды принимают как доказательство нарушения (постановление Арбитражного суда Северо-Западного округа от 02.12.14 по делу № А05-808/2014).

Налоговики используют соцсети, чтобы найти нелегальных бизнесменов

Меры безопасности. Невозможно запретить своим сотрудникам обсуждать работодателя в соцсетях или блогах. Но если прописать такой запрет в трудовом договоре или правилах внутреннего распорядка, компания вправе наказать работника за разглашение информации.

Для первого раза вы можете сделать замечание, затем — объявить выговор (ст. 192 ТК РФ). Если сотрудник не уймется, вы вправе его уволить (ч. 5 ст. 81 ТК РФ).

Регулярно мониторьте соцсети и блоги. Так, публикации в интернете можно найти через сервисы «Google Оповещения» (google.com/alerts?hl=ru), sitesputnik.ru, iqbuzz.pro, youscan.io и др. Некоторые из подобных ресурсов платные.

Попросите, чтобы сотрудник удалил негативные отзывы о компании. Если он отказывается, обращайтесь к администратору сайта, на котором опубликован блог. В суд есть смысл идти, только если вы сможете доказать, что опубликованные сведения порочат деловую репутацию компании. Иначе судьи откажут в иске (определение Верховного суда РФ от 30.05.17 № 307-ЭС17-5292).

Онлайн-сервисы чиновников

Инспекторы сверяют, чем занимается компания или ее контрагенты, с той информацией, которая есть в ЕГРЮЛ. Налоговики усомнятся в реальности сделки, если она не вписывается в обычную сферу деятельности компании или контрагента. Например, если вы закупаете зерно у поставщика компьютерной техники. Сделку могут посчитать фиктивной и налоговики, и суд (постановление Арбитражного суда Западно-Сибирского округа от 12.12.16 по делу № А46-3483/2016).

Меры безопасности. Проверьте, какие виды деятельности числятся у вас и контрагентов в ЕГРЮЛ. Если данные некорректны или устарели, безопаснее внести изменения в реестр.

Когда сделка для сторон нетипична, заранее подготовьте бумаги, которые ее объяснят. К примеру, контрагент мог заняться новым видом деятельности и предложил для начала сотрудничества более выгодные условия, чем другие партнеры. Это можно подтвердить коммерческими предложениями. Безопаснее сохранять их и прикладывать к документам по сделке.