Здравствуйте, уважаемые инвесторы!

Сегодня разбираем отчет китайской компании Alibaba. Эта компания - некое подобие Amazon, на ее долю приходится порядка 80% всей интернет-торговли в КНР.

На текущий момент на рынке появилась неплохая возможность для покупки этой компании, о ней я расскажу далее, но для начала разберем отчет за 3 квартал.

Начнем со слов руководства компании:

«У Alibaba был еще один сильный квартал. Мы продолжали помогать предприятиям восстанавливаться и находить новые возможности для роста за счет цифровизации в условиях постпандемии. Устойчивые показатели нашей основной коммерческой деятельности и стабильный рост Alibaba Cloud являются прямым результатом нашей приверженности созданию ценности для клиентов », - сказал Даниэль Чжан, председатель и главный исполнительный директор Alibaba Group. «Мы по-прежнему сосредоточены на наших трех долгосрочных двигателях роста - внутреннем потреблении, облачных вычислениях и анализе данных, а также глобализации - чтобы эффективно использовать возможности, связанные с продолжающимися изменениями потребительского спроса и ускорением цифровизации бизнеса в нашей цифровой экономике».

Особенно мне понравилась фраза "в условиях постпандемии", у кого то 2 волна вовсю, а у кого то уже все прошло. Ну да ладно... Рассмотрим результаты компании на исторических графиках.

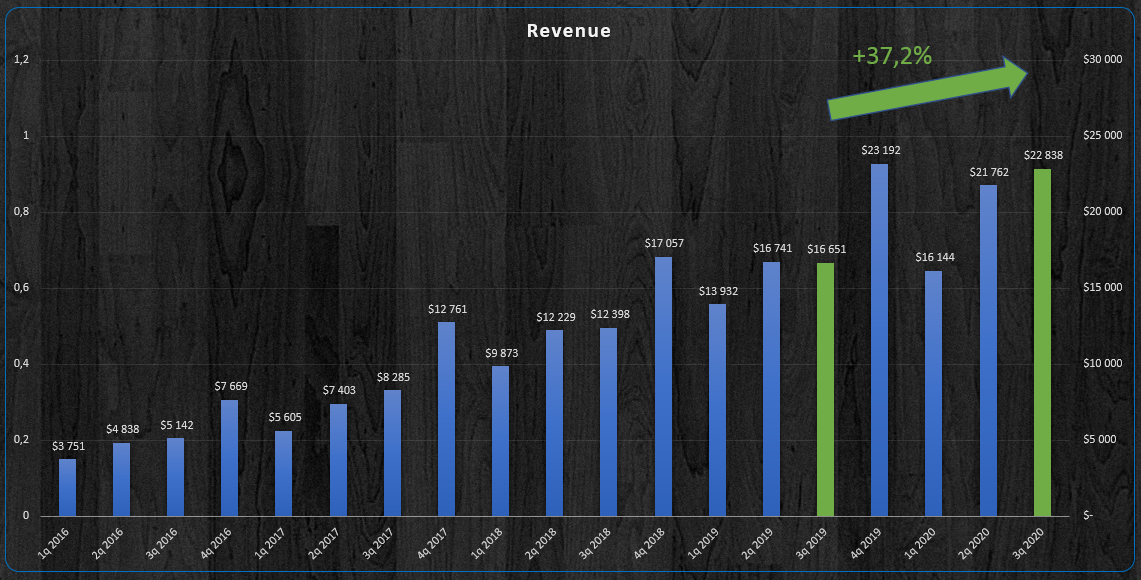

Выручка.

Выручка компании в 3 квартале 2020 года увеличилась на 37,2% по сравнению с аналогичным периодом прошлого года. Выручка увеличилась за счет роста показателей в сфере розничной торговли, облачных вычислений и логистических услуг Cainiao. Однако, при таком бешеном росте, показатель выручки не является рекордным. Наибольшие показатели приходятся обычно на 4 квартал календарного года.

EBITDA.

EBITDA компании в 3 квартале 2020 года увеличилась на 34,9% по сравнению с аналогичным периодом прошлого года.

Маржинальность показателя EBITDA, при этом, сократилась и составила 30,8% против 32,0% в аналогичном периоде прошлого года.

Чистая прибыль.

Если рассмотреть показатели чистой прибыли согласно отчетности по GAAP (что то типа нашего МСФО), то мы увидим, что прибыль компании сократилась на 63%.

Однако, если рассмотреть скорректированную чистую прибыль, посчитанную самой компанией, в которой исключены единовременная прибыль в связи с получением 33% доли в Ant Group в сентябре 2019 года, компенсационные расходы, основанные на акциях, прибыли/убытки от переоценки и выбытия, обесценение инвестиций и гудвила и некоторых других статей, то получим увеличение данного показателя на 45,4% по сравнению с 3 кварталом 2019 года.

Для анализа компаний, в своих диаграммах, я использую только скорректированные показатели, если они предоставляются. Это более точно отображает показатели финансовой деятельности.

Цена компании.

С начала ноября бумага скорректировалась на 19%. Рыночная цена упала с 315$ до 255$ за акцию. При такой цене коэффициент P/E равен 31,4, при среднем значении P/E за последние 5 лет 33,5. В этом и заключается неплохая возможность для покупки компании на коррекции. Сама коррекция произошла на фоне определенных разногласий руководства компании с правительством Китая.

Выводы.

Компания показала хороший отчет за 3 квартал. Несмотря на определенные проблемы с правительством страны, компания занимает подавляющую долю перспективного рынка интернет-торговли Китая. У компании отрицательный чистый долг порядка 53 млрд долларов. Лично для себя, в качестве диверсификации и противопоставления Amazon, я подкупаю Alibaba и воспользовался для этого хорошей рыночной коррекцией.

Желаю всем удачных инвестиций!

Если кого то заинтересовал такой материал, подписывайтесь на канал.

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнением автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.