Крупнеший российский онлайн ритейлер Ozon выходит на IPO. Его акции можно будет купить на американской бирже. NASDAQ. Стоимость акций при первичном размещении будет составлять от 22.5 до 27.5 USD. При этом компания рассчитывает выйти на капитализацию порядка 5 млрд долларов.

Компания была основана ещё в 1998 году и изначально использовалась как торговый сервис для продажи книг и видео через интернет. Несмотря на кризис 1998 года, интернет магазин пользовался очень большой популярностью и на протяжении первого года объём продаж значительно вырос. Для того времени данный бизнес был очень инновационным. Примечательно, что уже в то время в Озоне существовал сервис для авторизации кредитных карт при оформлении заказа. В скором времени ассортимент магазина расширился; он стал торговать также CD и DVD дисками. С 2000 года в магазине начали продавать весь ассортимент фильмов и музыки, выходящей в России.

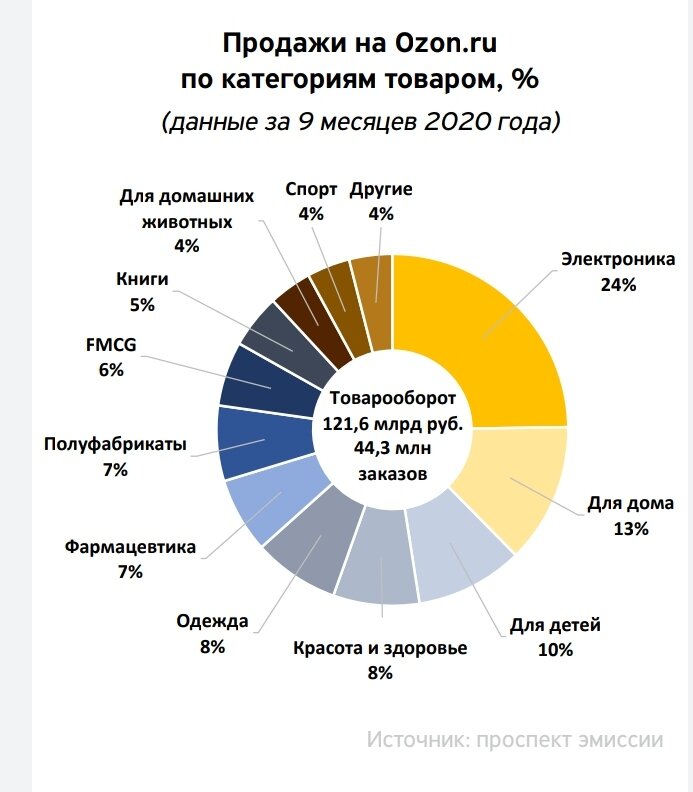

В настоящее время стоимость компании Ozon оценивается примерно в 700 млн. долларов, он занимает 6 место в списке крупнейших российских онлайн компаний. В настоящее время Ozon- компания с широко диверсифицированным ассортиментом товаров.

Как мы видим, наиболее распространенный сегмент это электроника, товары для дома и товары для детей.

Однако в последние 6 лет бизнес компании убыточен, операционные расходы покрываются заснёт средств инвесторов. Ситуация стала меняться лишь с началом 2020 года. С увеличением оборота компании в 2 раза увеличилось число покупателей на Озоне. В 3 квартале 2020 года их численность выросла до 11.4 млн.человек.

Надо сказать, что компания выбрала неплохое время для выхода на IPO.

Дело в том, что пандемия короновируса навредила многим секторам экономики, но только не электронному ретейлу. Согласно прогнозам, он- лайн рынок России вырастет в этом году на 34%, и его капитализация достигнет 2.7 трлн. рублей. Выручка компании за первые 9 месяцев 2020 года выросли на 70%. до 66 млрд. рублей ( вместо 39 млрд. за первые 3 квартала 2019)

При этом Ozon- первый российский он-лайн ретейлер, выходящий на IPO, что может привлечь дополнительный интерес клиентов. По предварительным прогнозам, компания сможет собрать порядка 750 млн. долларов в ходе публичного размещения.

В последние годы российский рынок электронной коммерции стремительно набирал обороты даже и без пандемии.

Этому способствовал ряд факторов:

1) Развитие инфраструктуры коммуникаций и сети интернет. ( в России насчитывалось 113 миллионов пользователей в 2019 году, 77% населения страны)

2) Высокий уровень владения смартфонами (75% населения, что соответствует показателям развитых европейски стран)

В результате доля онлайн продаж на российском рынке выросла с 3.7% до 6%. Несмотря на высокие темпы роста, это пока значительно меньше, чем в Европе, США и Китае. Так что потенциал роста ещё очень высокий.

Согласно прогнозам аналитиков, этот рынок будет расти на 20—30% в год и к 2026 году его доля составит уже 16,5% в общем объеме продаж.

Покупки онлайн постепенно входят в привычку в России. По прогнозам к 2026 году покупки в интернете будут совершать ежегодно 84 млн. человек.

По мере смены поколений, процент активных покупателей будет расти во всех возрастных группах, но больше всего у миллиеналов и зумеров. Сейчас наиболее активно покупают онлайн лица, не достигшие 19 лет. Они крайне активны, но у них пока недостаточно средств. Спустя 5-6 лет с началом активной трудовой деятельности они смогут больше покупать в интернете.

Другим важным фактором развития интерне магазина является рост логистики в регионы. В частности у того же Озона растёт число пунктов выдачи и приема заказов, создаётся собственная инфраструктура самовывоз. Регионы представляет собой лакомый кусок для ретейлеров, поскольку потенциал спроса там достаточно высокий, а конкуренции значительно меньше, чем в Москве.

Подводя итог, нужно отметить, что акции онлайн ретейлеров в этом году пользуются значительны спросом среди инвесторов (например акции Amazon выросли с начала года на 64%, Alibaba- на 18%). Не исключено, что акции Озон тоже могут продемонстрировать стремительный рост.

К минусам компании относится то, что она не планирует выплачивать дивиденды после IPO. Это связано с тем, что несмотря на рост выручки компания продолжает оставаться убыточной. Это связано с большими инвестициями в развитие и ростом операционных расходов. компания испытывает серьезную конкуренцию со стороны других онлайн ретейлеров и потому вынуждена вкладывать деньги в создание конкурентоспособных условий. Поэтому у компании достаточно высокая долговая нагрузка.

Кроме того, компания сильно зависит от бизнеса третьих лиц (застройщиков, сторонних сервисов доставки, продавцов).

Принимая во внимания эти факты, нужно с осторожностью подходить к вложению в IPO компании Ozon. Компания безусловно перспективна, но эти перспективы скорее проявятся через несколько лет.

Для краткосрочного вложения, эти активы могут быть довольно рискованными.

Всем удачи и поофита!