Почему нужно сто раз подумать, прежде чем вкладывать деньги в ETF FXTB?

Что такое ETF FXTB?

FXTB - инвестирует деньги в краткосрочные облигации (трежерис) США, с погашением через 1-3 месяца.

Основное применение FXTB - в качестве защиты от обесценения рубля и (или) как альтернатива банковскому долларовому вкладу.

Два самых главных фактора в пользу покупки FXTB:

- Трежерис не имеют просадки.

- На истории - рубля всегда слабеет к доллару.

Инвестор, инвестируя в ETF FXRB получает прибыль сразу по двум направлениям: как купонный доход от американских облигаций и укрепления курса доллара.

Осторожно FXTB

Но у FXTB есть одна неявная и неприятная особенность (вернее даже несколько), про которую многие даже не догадываются.

Посмотрим на конкретных примерах.

Ослабление рубля?

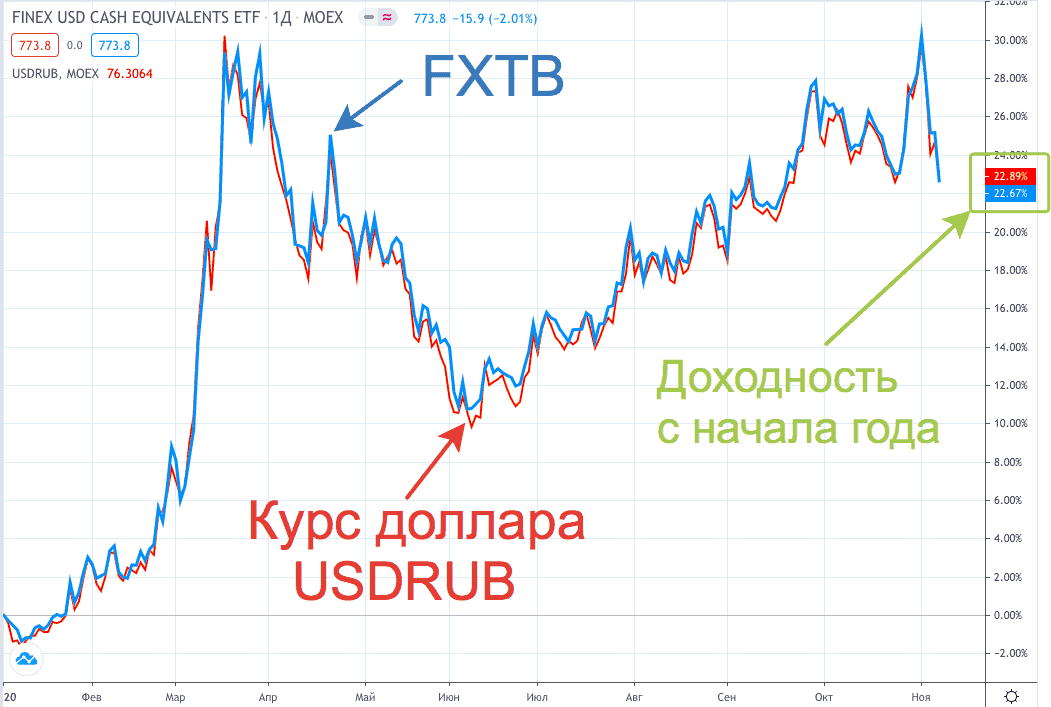

В начале года мы решили купить FXTB. В связи с ослаблением курса рубля, получаем дополнительную доходность в виде роста котировок.

![[caption id="attachment_7095" align="aligncenter" width="1036"] ETF FXTB - рост с начала года[/caption]](https://avatars.dzeninfra.ru/get-zen_doc/3612047/pub_5fb225f470f5da1bdafebf50_5fb2262db32163393763de13/scale_1200)

Доходность с начала года более 22%. Отлично.

А если мы бы просто купили доллары? На сколько бы мы отстали в доходности от FXTB? Смотрим.

С начала года FXTB подрос на 22,67%, курс доллара на 22,89%. Практически одинаковая доходность.

Если посмотреть на график, то в течении года FXTB шел с очень небольшим опережением. Буквально десятые доли процентов. Но этим наверное можно пренебречь.

Ожидаемая доходность?

В инструменте FXTB зашита дополнительная премия, которую дают трежерис. Доходность трежерис напрямую зависит от ставка ФРС США.

И вот здесь как раз спрятан подвох.

Еще в 2018-2019 годах ожидаемая доходность трежерей (и соответственно FXTB) была на уровне 2% годовых (в долларах). Сейчас все намного хуже. Ожидаемая доходность коротких облигаций США - на уровне десятых долей процентов (от 0.1 до 0.3%). Просто слезы.

Но это еще не все. Не забываем про дополнительные расходы. Провайдер фонда Finex возьмет комиссию за управление - 0.2% в год.

В итоге ожидаемая доходность FXTB снижается до нуля (если не в минус). И мы получаем просто аналог доллару. Где вся доходность формируется только за счет ослабления рубля.

Парадокс. Комиссия за управление инструментом (ETF) может быть больше, чем ожидаемая доходность этого инструмента?

Специально для наглядности перевел рублевые котировки по FXTB в долларовые. Разделил рублевые котировки на курс доллара.

И что же мы видим? С начала года долларовая доходность даже отрицательная: - минус 0.45%.

Справедливости ради отмечу, что текущий результат - сильное отклонение от среднего. Если брать более удачный (средний) период, то мы бы получили что-то в районе плюс 0.2-0.3%.

Налоги?

И самый неприятный момент - налоги, налоги и еще раз налоги.

ETF FXTB - показал с начала года доходность в 22,67%. Это ваша прибыль. С которой будет удержан налог - 13%. В результате реальная прибыль (после вычета налога) составит 19,7%.

Неприятно конечно, но мы же все равно в плюсе.

Да. Но давайте посмотрим ситуацию в сравнении с долларами.

В начале года курс доллара был 63. Сейчас, на момент написания статьи - 77 рублей.

Допустим в начале года у вас на руках была сумма эквивалентная 1 000 долларам - 63 000 рублей. Вы купили FXTB на все. Пытаясь защитить рублевые сбережения от обесценивания.

Через год стоимость вашего ETF подросла до 78 000. Чистая прибыль 15 тысяч рублей.

Минусуем налог в 13% (1950 рублей) и остается на руки 76 050 рублей.

С одной стороны вы все равно в плюсе - прибыль 13 тысяч рублей.

Но если перевести снова в доллары, то по факту от первоначальной тысячи - после уплаты налогов у вас останется 975 долларов (76050 / 78).

Вместо прибыли, вы получили убыток!!!

В этом случае было бы дешевле и выгоднее купить и держать просто доллары.

Резюмируя

Текущие ставки ФРС (и коротких трежерей) находятся на минимальных (околонулевых) уровнях. В совокупности с комиссией за управление ETF FXTB - на выходе инвестор может не получить долларовую доходность. И даже уйти в минус. А постоянная изменчивость рыночной цены - усиливает эффект неопределенности. Момент продажи может быть не совсем удачным (см. предыдущий скрин).

Покупая FXTB всегда имеем очень высокие риски попасть на налоги (валютную переоценку).

Инструмент FXTB будет интересен в двух случаях: инвестор может аннулировать (вернуть) налог на прибыль - через ИИС, ЛДВ или других налоговых оптимизаций.В остальном - наверное есть смысл обратить внимание просто на доллары. Или банковские валютные вклады.

Удачных инвестиций!

Ставьте 👍 , если статья понравилась. Если все плохо - заслуженный 👎 !!!

Есть что добавить? Не молчи! 🗣🗣🗣 Поделись в комментариях!

Подписывайтесь на мой ДЗЕН-канал про инвестиции и финхаки. Еще есть Телеграм и классический блог - Vse-dengy.ru